'자료 모음'에 해당되는 글 406건

- 2012.09.28 :: 웅진 윤회장의 노림수는… 코웨이 매각 안할 듯

- 2012.09.20 :: 당신 회사는 겉만 화려한 `콘도르` 아닌가요

- 2012.09.16 :: 4년후부터 일할 사람 급감

- 2012.09.13 :: 자신의 문제는 자신이 못본다

- 2012.09.11 :: 증권업 생존 키워드 ‘자산관리·온라인·B2B’<우리투자證>

- 2012.09.06 :: Battle Of The REIT ETFs: Part I

- 2012.09.05 :: 증권사 채권올인 부메랑되나?

- 2012.08.30 :: 김종인 "경제민주화 할 사람 새누리엔 없고, 민주도 몇 안돼"

- 2012.08.29 :: 못난이 펀드의 역설…성과 좋은 펀드 자금유출 몰려

- 2012.08.28 :: 집부터 옷까지 빌려 쓴다…美 2030세대 '렌털 인생'

'웅진그룹 윤석금 회장의 노림수는 무엇일까'

자금난을 겪던 재계 서열 31위인 웅진그룹이 지난 26일 골칫거리였던 극동건설 뿐만 아니라 지주사인 웅진홀딩스(016880)에 대해서도 법정관리(기업회생절차)를 동반 신청하면서 거듭되고 있는 궁금증이다. 그룹의 자금난을 덜기 위해 사모펀드 MBK와 체결한 핵심 계열사 웅진코웨이 매각과 관련한 대금 1조2000억원이 들어올 날이 이틀 밖에 남지 않은 상황에서 채권단과 상의없이 전격적으로 이뤄진 법정관리 신청이었기 때문이다.

↑ 서울 충무로에 있는 극동빌딩 전경./조선일보 DB

금융업계 전문가들은 윤 회장이 경영자에게 유리하게 개정된 법정관리 제도(통합도산법)를 통해 경영권을 유지하려는 것 뿐만 아니라 그룹의 캐시카우인 웅진코웨이를 매각하지 않고도 웅진홀딩스와 극동건설의 채권 채무 관계를 끊을 수 있는 일명 '꼬리자르기'를 할 수 있다고 판단한 것으로 보고 있다.

특히 기존 경영진이 법정관리 대리인으로 선정되는 통합도산법의 'DIP(Debtor in Position:기존관리인유지)' 제도상 윤 회장은 향후 법원 주도의 웅진그룹 구조조정 과정에서 영향력을 행사할 수 있는 법정관리인으로 선정될 가능성이 높다. 이를 위해 윤 회장은 법정관리 신청 하루 전에 웅진홀딩스의 대표이사로 취임했다.

◆ "에너지·폴리실리콘 묶어 팔아 극동건설 자르고‥웅진코웨이는 안팔 듯"

극동건설 최대주주인 웅진홀딩스는 극동건설에 4000억원 규모의 지급보증을 선 상태다. 웅진홀딩스는 올해에만 4차례에 걸쳐 극동건설에 2013억원을 빌려줬다. 하지만 6월말 현재 극동건설의 유동부채(1년 이내에 갚아야 하는 부채)가 9620억원에 달해 '밑 빠진 독에 물 붓기'라고 판단하고 동반 법정관리를 신청했다.

채권단 관계자는 "웅진그룹의 최대 골칫거리는 극동건설인데 웅진홀딩스는 지급보증 때문에 함께 법정관리를 신청한 것"이라며 "법정관리가 결정되면 웅진홀딩스는 4000억원의 지급보증만 해결하면 된다"고 말했다. 극동건설만 웅진홀딩스에서 분리하면 웅진홀딩스 자체는 아무런 문제 없이 굴러갈 수 있다는 뜻이다.

따라서 웅진그룹 입장에서는 핵심 계열사인 웅진코웨이를 굳이 매각할 필요가 없어지는 상황이 된 것이다. 법정관리 개시 결정이 내려지면 필요한 자금이 1조원 이상이 아니라 4000억원 정도면 되기 때문이다.

금융권 관계자는 "법정관리 상태에서 캐시카우인 웅진코웨이를 매각하면 빚 갚는 데 다 쓰기 때문에 윤 회장 입장에서는 굳이 매각할 이유가 없다"며 "지주사인 웅진홀딩스가 보유한 다른 계열사를 매각하는 방안을 추진하게 될 것"이라고 전망했다. 윤 회장 입장에서는 매년 1700억~1800억원의 순이익을 벌어주는 웅진코웨이를 매각할 이유가 없다는 것이다.

은행권에서는 웅진홀딩스가 극동건설과의 지급보증 문제를 해결하기 위해 웅진에너지와 웅진폴리실리콘을 묶어서 매각할 가능성이 높다는 관측이 나오고 있다. 웅진에너지는 태양광전지의 핵심소재인 잉곳(ingot)을 제조·판매하는 회사로 잉곳의 원료인 폴리실리콘을 생산하는 웅진폴리실리콘과 수직계열화 되어 있다. 익명의 한 관계자는 "폴리실리콘은 워크아웃이나 법정관리는 어렵고 공개매각 밖에 방법이 없다"며 "단독매각은 어려워 보이지만 에너지를 팔 때 묶어서 팔면 매각이 가능할 수 있다"고 말했다.

윤 회장이 이런 구도로 골칫거리인 극동건설과 웅진폴리실리콘을 떼어내면 그룹 재건의 발판을 마련할 수 있게 된다. 이들 계열사를 제외한 나머지 계열사들은 별다른 문제가 없는 상태이기 때문이다. 신광수 웅진홀딩스 지부부분 대표이사가 지난 27일 기자간담회를 열고 "극동건설과 태양광 계열사들을 빼고는 다른 자회사들은 우량하기 때문에 충분히 발전할 수 있을 것"고 발언한 것도 이런 맥락이라고 볼 수 있다.

◆ "법정관리 신청은 잘 짜여진 그림"…도덕적해이 도마 위

금융권에서는 윤 회장이 웅진홀딩스와 극동건설을 법정관리에 신청한 것을 두고 "잘 짜여진 그림 같다"고 평가하고 있다. 지난 21일부터 법정관리를 준비한 윤 회장은 법정관리 신청 하루 전에 웅진홀딩스 대표이사로 취임했다. 법정관리에 들어가도 '관리인 유지(DIP·Debtor In Possesion)' 제도를 이용해 경영권을 유지하기 위해서다. 윤 회장은 웅진홀딩스 지분 73.9%를 갖고 있어 법정관리 후 주식소각 등의 과정을 거쳐도 그룹의 경영권을 유지할 것으로 전망된다.

그러나 이 과정에서 은행과 개인, 협력업체 등이 약 2조5000억원에 달하는 손실을 볼 것으로 추정돼 윤 회장의 도덕적 해이에 대한 비난이 쏟아지고 있다. 채권단은 "정부가 국세청과 검찰을 동원해 사주가 돈을 따로 빼돌린 것은 없는지 조사해야 한다"고 격앙된 반응을 보였고 웅진코웨이를 인수하려다 무산된 MBK파트너스는 법적 소송도 검토하고 있다.

은행은 웅진그룹에 빌려준 돈을 못 받을 위기에 놓이면서 1조2000억원의 충당금을 적립해야 하고 공모 회사채 등에 투자한 개인·법인 투자자들도 1조원 규모의 피해가 우려된다. 또 1200개에 달하는 극동건설 하도급업체도 2953억원의 미지급금 등을 떼일 위기에 처했다.

이 상황에서 웅진홀딩스는 법정관리 신청 전날 웅진씽크빅(095720)과 웅진에너지 등 계열사 두 곳에서 빌린 530억원을 모두 갚았다. 업계에서는 법정관리를 신청하면 채권·채무 관계가 동결되기 때문에 계열사를 챙기기 위해 미리 갚았을 가능성이 큰 것으로 보고 있다. 또 윤 회장의 부인은 웅진홀딩스가 법정관리를 신청하기 이틀 전부터 웅진씽크빅 주식 4만4781주를 모두 매도해 결과적으로 약 5000만원의 손실을 피한 의혹을 받고 있다.

웅진그룹 측은 이에 대해 "윤 회장은 그룹을 책임지기 위해 대표이사를 맡은 것이고 계열사 채무는 당초 일정에 따라 상환한 것"이라고 밝혔다. 또 윤 회장 부인의 주식 매도에 대해서는 "법정관리 신청을 미리 알고 매도한 것은 아니다"고 해명했다.

채권단의 한 관계자는 "현재 법정관리는 합법적으로 돈을 떼어먹는 수단으로 여겨지고 있다"며 "현행 법정관리 제도의 허점을 보완하기 위한 작업이 필요하다"고 말했다.

chosun.com

출처: http://media.daum.net/economic/finance/newsview?newsid=20120928161810845

'자료 모음 > 금융 관련 기사 및 자료 모음' 카테고리의 다른 글

| 헤지펀드 수난시대…수익률 인덱스펀드보다 낮아 (0) | 2012.11.24 |

|---|---|

| 美슈퍼리치, 세금폭탄 피해 자산처분 러시 (0) | 2012.11.14 |

| 당신 회사는 겉만 화려한 `콘도르` 아닌가요 (0) | 2012.09.20 |

| 증권사 채권올인 부메랑되나? (0) | 2012.09.05 |

| 펀드매니저의 굴욕 (0) | 2012.08.26 |

겉은 화려하지만 갑자기 들이닥치는 폭풍을 견뎌낼 만한 재무적 능력이 결핍된 기업도 많다. 파산 위험성을 미리 측정할 수 있다면 이 기업이 겉만 화려한 콘도르인지, 진정한 지배자인 독수리인지 분간할 수 있다.

기업 회생 전문 컨설팅 기업인 알릭스파트너스는 이와 관련한 파산위험 측정방법을 제시했다.

이에 따르면 기업 회생 작업을 위해 먼저 13주 동안 고객사 현금 흐름을 관찰한다. 사업 계획상 현금 흐름이나 장부상 현금 흐름을 보는 대신 실제 현금이 은행 계좌에서 나가고 들어가는 것을 살펴본다. 현금 흐름 관찰은 최소한 주간 단위로 이뤄진다. 미회수 채권 증가 등 현금 흐름에 대한 추세적 변화를 해석하면 언제 어떻게 재무적으로 어려움에 처할 수 있는지를 비교적 정확히 파악할 수 있다. 두산그룹도 밥캣 인수 후 2008년 금융위기에 직면하면서 미래 현금 흐름이 불확실해지자 영업 상황과 유동성 상황을 주ㆍ월 단위로 점검하고 대응책을 강구하는 방식으로 유동성 위기를 극복한 바 있다.

재무제표 수치를 이용해 파산위험을 쉽게 파악할 수 있는 방법으로는 `알트만 Z 스코어`가 있다. 알트만 Z 스코어는 에드워드 알트만 미국 뉴욕대 교수가 1968년 만든 지수로 44년이나 지났지만 지금도 가장 강력한 파산 예측 모델로 꼽힌다.

계산식은 대략적으로 다음과 같다.

Z 스코어=(운전자본/총자산)×1.2+(이익잉여금/총자산)×1.4+(영업이익/총자산)×3.3+(자본의 시장가치/총부채의 장부가치)×0.6+(매출액/총자산)/0.999

알트만 Z 스코어가 1.81보다 작다면 기업은 파산할 확률이 높고, 3.00을 웃돈다면 파산 확률은 낮은 것으로 파악된다.

이 밖에도 할란 플라트 미국 노스이스턴대학 교수는 현금 흐름-유동부채 비율, 재고자산 회전율, 평균 회수기간을 기업 파산 가능성을 탐지할 수 있는 재무비율로 제시했다. 현금 흐름-유동부채 비율은 기업이 유동성 위기를 피할 수 있는 능력을 측정할 수 있는 지표다. 유동부채를 상환할 수 있을 정도로 현금 흐름이 좋은 기업은 채권자에게 쉽게 유동부채 만기를 연장받을 수 있다. 현금 흐름-유동부채 비율이 낮을수록 부도 위험은 높아진다.

재고자산 회전율이 낮다는 것은 기업이 매출에 비해 지나치게 많은 재고자산을 보유하고 있음을 의미한다. 플라트 교수는 "기업 이익은 재고자산이 아니라 매출을 통해 발생하기 때문에 재고자산에 지나치게 투자해서는 안 된다"고 말했다. 재고자산 규모를 감소시키거나 매출을 늘리게 되면 이 비율은 개선된다.

평균 회수기간이 길다는 것은 고객들에게서 판매대금을 회수하는 데 긴 시간이 걸린다는 것을 의미한다. 평균 회수기간이 길어지면 차입자금에 대한 이자비용과 대손금이 증가하고 유동성이 감소하기 때문에 그만큼 파산 가능성이 커진다고 볼 수 있다.

재무비율을 이용해 파산 가능성을 가늠할 때 주의해야 할 점은 해당 기간 동일 산업 내 기업 비율을 서로 비교해야 한다는 점이다. 가령 어떤 기업의 재고자산 회전율이 하락했다고 해서 그 기업에 대해 재고자산 관리가 방만하다고 결론을 내려서는 안 된다. 산업 전체가 침체기를 맞고 있다면 개별 기업의 재고자산 관리 노력과 무관하게 동종 산업 내 모든 기업 재고자산 회전율이 하락할 수 있기 때문이다.

박영훈 액센츄어 코리아 경영컨설팅 대표는 "재무비율에 대해 산업 내 1ㆍ2위 기업과 후발 기업들은 해석과 대응을 달리해야 한다"고 말했다. 불황이 장기화하면서 산업 전체가 구조조정 국면에 들어가면 재무 안정성이 뛰어난 기업만이 살아남을 가능성이 크기 때문이다. 박 대표는 "후발 주자일수록 유동비율, 부채비율 등 재무 안정성을 강조해 생존 가능성을 극대화함과 동시에 경기 상승기를 대비한 전략을 준비해야 한다"고 강조했다.

[용환진 기자]

출처: http://news.mk.co.kr/newsRead.php?year=2012&no=591662

'자료 모음 > 금융 관련 기사 및 자료 모음' 카테고리의 다른 글

| 美슈퍼리치, 세금폭탄 피해 자산처분 러시 (0) | 2012.11.14 |

|---|---|

| 웅진 윤회장의 노림수는… 코웨이 매각 안할 듯 (0) | 2012.09.28 |

| 증권사 채권올인 부메랑되나? (0) | 2012.09.05 |

| 펀드매니저의 굴욕 (0) | 2012.08.26 |

| [WEEKEND 매경] 1929년 대공황 vs 2012년 대불황 (0) | 2012.08.25 |

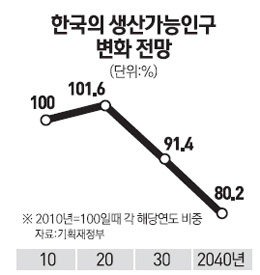

우리나라의 생산가능인구가 오는 2016년부터 급격하게 줄어들 것이라는 분석 결과가 나왔다.

기획재정부가 16일 내놓은 '한국 고용의 현주소'라는 자료를 보면 우리나라의 생산가능인구(15~64세)의 비중은 경제협력개발기구(OECD) 국가 중 가장 높지만 2016년 이후 빠른 속도로 감소한다. 지난해 한국의 생산가능인구는 3,635만명으로 OECD 국가 중 9위를 기록했다. 전체 인구 중 생산가능인구의 비중도 지난 2010년 기준 73.2%로 가장 높은 수준을 나타내면서 노동공급 여건이 상대적으로 유리한 상황이다. 하지만 급속한 저출산 고령화로 인해 2040년이면 생산가능인구(2010=100)가 80.2로 미국(111.4)과 프랑스(100.2), 영국(104.3)보다 현저히 낮을 것으로 예측됐다. 특히 주된 근로 연령층 비중(25~54세/15세 이상)은 2010년 58.7%에서 2040년 37.4%로 큰 폭으로 줄 것으로 전망된다.

고용의 질적 문제도 지적됐다. 지난해 주당 평균 근로시간은 44.6시간으로 OECD 국가 중 최고였지만 2010년 기준 취업자당 노동생산성은 OECD 국가 중 23번째로 낮았다. 연평균 임금은 3만5,000달러(PPP 기준)로 OECD 중간 정도를 나타냈지만 2010년 58.7%에서 2040년 37.4%로 큰 폭으로 줄 것으로 전망된다.

한국은행도 이날 '인구구조 변화와 금융안정' 보고서를 통해 생산가능인구 비중이 2012년을 정점으로 빠르게 하락해 자산 가격도 동반 하락할 가능성이 커졌다고 분석했다.

보고서에 따르면 우리나라의 생산가능인구(15∼64세) 비중은 2012년 73.1%로 정점을 찍은 뒤 지속적으로 떨어져 2050년에는 52.7% 수준에 머물 것으로 추산됐다.

보고서는 생산가능인구의 비중 하락은 ▦소득증가 둔화로 인한 부채상환능력 저하 ▦금융기관 수익성 감소 ▦자산가격 상승률 둔화 ▦주식시장을 통한 자본확충 여력 축소 ▦정부부채 비율 상승 등의 부정적 효과를 유발해 자산건전성과 금융시스템 안정에 부정적인 영향을 미친다고 강조했다.

서민우기자 ingaghi@sed.co.kr

출처: http://media.daum.net/economic/others/newsview?newsid=20120916175723904&RIGHT_REPLY=R10

'자료 모음 > 경제 일반' 카테고리의 다른 글

| 6% 성장할때도 중산층·서민엔 찬바람 쌩쌩 (0) | 2012.11.12 |

|---|---|

| 美 투자전문가도 "세금 증대 필수" 목소리 높여 (0) | 2012.10.23 |

| 김종인 "경제민주화 할 사람 새누리엔 없고, 민주도 몇 안돼" (0) | 2012.08.30 |

| 김종인 "국민의 경제현실 못풀면 대통령 못돼" (0) | 2012.06.12 |

| 유럽의 긴축정책은 심각한 오진 (0) | 2012.06.04 |

정리:

문제에 대한 심리적 거리를 멀리 하면 인지적 편향을 줄일 수 있다. 따라서 타인에게 자신의 문제점을 지적받거나, 자기 스스로를 객관적으로 바라봄으로서 더욱 창의적인 솔루션을 생각해낼 가능성이 커진다.

하지만 체계적 편향까지 줄일 수 있는 것은 아니므로 타인에게 문제의 해결을 의지하는 것은 바람직하지 못하다.

'자료 모음 > 그 외 이야기들' 카테고리의 다른 글

| 문재인 "安 심정 절절히 느낀다…결선투표 도입" (0) | 2012.11.27 |

|---|---|

| 서울 집창촌 5곳, 오명벗고 랜드마크로 변신 (0) | 2012.11.25 |

| [헬스&뷰티]환절기, 내 몸은 잠을 원한다 (0) | 2012.08.22 |

| 젊은이들이 쿨할 수밖에 없는 이유 (0) | 2012.08.15 |

| 오빠야 대구 스타일~~ㅋㅋㅋㅋ (0) | 2012.08.03 |

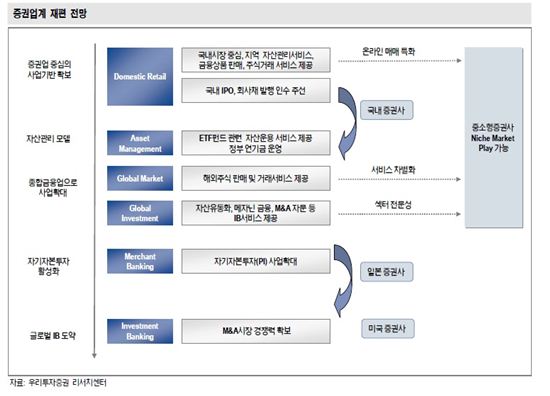

[아시아경제 채명석 기자] 성장의 한계에 놓인 증권업계가 생존하기 위해서는 규모와 성격에 맞춰 자산관리와 온라인, 도매영업(B2B)을 특화시켜 나가야 한다는 주장이 제기됐다.

우다희우리투자증권애널리스트는 일본 증권산업의 위기 경영 사례의 시사점을 정리해 11일 발표한 보고서를 통해 이같이 밝혔다.

보고서는 지난달 황성호 우리투자증권 사장이 애널리스트와 일본 출장을 떠나 노무라, 다이와 등 주요 증권사를 돌며 20년 장기 불황을 견뎌낸 노하우를 학습한 뒤 외부에 공개된 첫 것이다. 일본의 사례를 교훈 삼아 우리투자증권을 포함해 국내 증권업계의 생존 방안을 모색했다는 점에서 의의가 있다.

보고서는 일본은 1990년 이후 10여년간 버블 붕괴에 따른 장기불황을 견디지 못하고 일본내에서는 100여개에 달하는 증권사가 파산한 대신 그보다 많은 수의 증권사가 새롭게 생겨났다는 점에 주목했다.

1990년 272개를 정점으로 소폭 감소 추세를 보였던 일본내 증권사는 2000년에는 297개로 25개 증가했다. 1996년 일본 정부는 '일본판 금융빅뱅'을 통해 ▲증권사 진입규제 완화 ▲위탁매매 수수료율 전면 자율화 ▲스톡옵션제도 허용 ▲금융영역간 업무제한 폐지 등의 조치를 시행한 덕분이었다. 또한 당시 새로 설립된 증권사들은 특화된 비즈니스 영업을 통해 생존을 도모해 나갔다는 점에서 차별성을 갖는다.

온라인 거래가 확산되면서 급성장한 온라인 증권사(SBI홀딩스, 마쓰이 증권 등), 도매 전업 증권사(신생증권, 미래증권 등), 지방은행계 증권사(후쿠오카 증권, 니가타 증권 등)이 이 시기에 출현했으며 20여개의 외국계 증권사(골드만삭스, 크레디트스위스, JP모건) 등도 일본에서 사업을 시작했다.

온라인 증권사의 위세가 막강해지면 주식거래 중개(브로커리지) 시장점유율을 빼앗긴 대형증권사(노무라, 다이와, 닛코)의 사세는 급격히 악화됐고, 2005년에는 노무라 증권사가 SBI에게 추월당했다.

개인 브로커리지 시장에서 사실상 퇴출된 이들 대형 증권사들은 장기적인 생존 방법을 모색해야만 했다. 2000년대 업계 재편 과정에서 이들 대형 증권사들은 단일 증권회사 형태에서 증권지주회사로 전환해 그 아래 여러 사업 부문(소매영업, 도매영업 등)을 분사하는 조직 개편 작업을 진행했다.

노무라 그룹은 지주사인 노무라 홀딩스 아래 노무라 증권, 노무라연금 및 서비스주식회사, 노무라 자산운용 당을 자회사 형태로 두고 있으며, 다이와증권 본사의 경우 다이와 증권(개인대상), 다이와 증권 캐피털 마켓(법인대상), 다이와 종합연구소, 다이와 증권 투자신탁위탁, 다이와 넥스트은행 등으로 그룹화를 이뤄냈다. 닛코그룹도 지주사인 이전 닛코 코디얼 그룹이 그 아래에 닛코코디얼 증권(이후 미쓰이스미토모파이낸셜그룹에 매각), 닛코빈즈 증권(개인대상), 닛코시티신탁은행(이후 노무라신탁은행에 매각), 닛코 자산운용(이후 스미토모에 매각) 등을 두는 형태를 띄었다. 이들 대형증권사들은 조직 개편후 수익성은 낮지만 안정적인 자산관리영업으로 눈을 돌려 성공을 거둠으로써 시장에서 일정한 몫을 챙겼다.

한편, 온라인을 배경으로 한 중소형 증권사들은 가격경쟁에서 벗어나 브로커리지 시장 점유율 확대를 위해 해외증권 및 수수료 체계 다양화, 다양한 정보 제공 등을 통해 차별성을 강조하며 특색을 강화시켜 나가며 브랜드 이미지를 구축해 나갔다.

마츠이증권은 15개 은행과의 전략적 제휴로 방대한 판매채널을 확보했으며, 카부닷컴은 독자적 서비스 제공 및 수수료 체계 다양화를, 라쿠텐 증권은 해외투자 정보 서비스 강화를 통해 고객 유치에 적극 나섰다.

온라인을 제외한 기타 중수형 증권사들은 주로 기관을 대상으로 영업을 하거나 중국주 같은 특정물에 특화된 매매를 강조하는 방법으로, 또한 IT 등 특정 섹터에 대한 인수·합병(M & A) 자문 등 전문성을 내세우며 차별성을 강조했다.

우 애널리스트는 "한국 증권산업도 일본이 겪었던 과정이 진행되고 있다"며 "천편 일률적인 비즈니스 모델에서 벗어나 ▲대형사 ▲중소형 특화증권사 ▲온라인 증권사 등의 세분화를 통해 업계가 재편될 것"이라고 전망했다.

따라서 그는 대형 증권사로는한국금융지주(목표주가 4만8000원)를, 중소형 특화증권사는메리츠종금증권과NH농협증권,이트레이드증권, 리딩증권, 온라인 개인고객 대상 증권사로는키움증권을 각각 추천했다.

채명석 기자 oricms@

'자료 모음 > 일본의 현재=한국의 미래' 카테고리의 다른 글

| "자신감 상실" 일본 대학생 하루 공부시간 39분 (0) | 2013.02.14 |

|---|---|

| 저성장·저금리 日의 투자법 (0) | 2013.02.03 |

| 증권업계 "응답하라 90년대 일본" (0) | 2012.10.06 |

| "한국 집값 하락, 단기적 침체 아니야… 결국 인구 문제" (0) | 2012.06.24 |

| 日 남성 생애 미혼율 20%…여성은 10% (4) | 2012.05.01 |

REIT ETFs have been gaining popularity for investors looking for exposure to the real estate market, while avoiding the risk associated with picking individual winners and losers within the space. ETFs allow investors access to baskets of equities, reducing overall risk as opposed to holding a few stocks. Of course, the use of ETFs in lieu of a handful of well-selected stocks can also limit your profit potential. It's the classic risk versus reward and boils down to individual investor preferences and risk appetite.

With the REIT ETF space growing, which ETFs are outperforming their peers? This multipart series will examine the performance and risk of several ETFs in the real estate space. In this first installment, we will pit the following REIT ETFs against one another:

REM - iShares NAREIT Mort Plus Capped Index

RWR - SPDR Dow Jones REIT

WREI - Wilshire US REIT ETF

PSR - PowerShares Active U.S. Real Estate

ROOF - IQ U.S. Real Estate Small Cap ETF

Consistent high dividend income is generally expected when it comes to REITs. The following table shows the current yield based on the last 12 months of distributions for each ETF included in this article.

|

Rank |

Yield (trailing 12 month) | |

|

REM |

1 |

11.28% |

|

ROOF |

2 |

4.38% |

|

WREI |

3 |

3.11% |

|

RWR |

4 |

2.84% |

|

PSR |

5 |

1.54% |

iShares REM is the clear winner when it comes to yield, boasting an impressive 11.28% yield. Reinvesting this large payout can lead to a substantial yield on cost in years to come. The simple math shows that the initial investment will be paid for within nine years and the yield on initial cost could approach 30% in 10 years. That's some serious cash flow.

iShares REM also finishes on the top spot when it comes to risk-adjusted performance. The table below gives Sharpe ratios for each of the five ETFs based on the last 12 months' average returns. A risk-free rate of 0.10% was used in the calculation and is the current 3-month US Treasury rate. REM hasn't produced the largest returns over the last 12 months from the group.

However, it has experienced the least amount of volatility, which is considered the risk component of the Sharpe ratio. An investor must weigh whether the extra 4.65% return generated by ROOF is worth the extra 8.37% in volatility.

|

RANK |

MEAN RETURN |

VOLATILITY |

SHARPE RATIO | |

|

REM |

1 |

21.70% |

13.12% |

1.6456 |

|

ROOF |

2 |

26.35% |

21.49% |

1.2213 |

|

WREI |

3 |

20.80% |

21.76% |

0.9513 |

|

RWR |

4 |

20.13% |

22.67% |

0.8836 |

|

PSR |

5 |

18.04% |

21.27% |

0.8434 |

For each of the ETFs reviewed in this article, REM has to come out as the clear winner. It blows away the competition when it comes to yield and also leads the way in risk-adjusted performance. In this case, yield is king.

Disclosure: I have no positions in any stocks mentioned, but may initiate a long position in REM over the next 72 hours. I wrote this article myself, and it expresses my own opinions. I am not receiving compensation for it (other than from Seeking Alpha). I have no business relationship with any company whose stock is mentioned in this article.

Disclosure: I have no positions in any stocks mentioned, but may initiate a long position in REM over the next 72 hours. I wrote this article myself, and it expresses my own opinions. I am not receiving compensation for it (other than from Seeking Alpha). I have no business relationship with any company whose stock is mentioned in this article.

출처: http://seekingalpha.com/article/843751-battle-of-the-reit-etfs-part-i?source=yahoo

'자료 모음 > 해외투자관련 자료' 카테고리의 다른 글

| 켄 피셔의 포트폴리오 전략: 애완동물, 트랙터 주식 그리고 기술관련 3종목을 사라 - 2012.4.19 (0) | 2012.04.21 |

|---|---|

| 켄 피셔의 포트폴리오 전략: 7대 선거 해의 중국 주식 (Seven Election Year Chinese Stocks) - 2012.3.22 (0) | 2012.03.22 |

◇ 채권리테일 자산관리, VVIP고객확보 대형사 유리

신한금융투자는 강대석 사장이 수익원다각화를 강조하면서 일찌감치 업계의 채권베테랑에 러브콜을 보냈다. 크레딧분석의 대가인 동양증권의 강성부 채권분석팀장을 비롯 3명의 채권연구원을 영입, 발행유통시장에서 시너지를 꾀하고 있다.

우리투자증권도 채권분석팀을 신설, 힘을 실어주고 있다. 스탠더드앤드푸어스(S&P), 씨티은행 출신 신용분석 실무자를 연구원으로 영입했으며 신환종 연구위원이 팀장을 맡아 별도의 채권시황보고서, 한국계 해외 채권(Korean Paper) 기업분석 리포트도 발간하고 있다.

키움증권은 최근 채권중개 부문을 강화하기 위해 한화투자증권 채권영업팀 9명을 새로 영입했다. 팀단위 전체의 이동으로 신규, 기존팀의 그간 점유율을 합치면 약 8%대로 단숨에 정상에 올라섰다. 전체 총괄은 허영홍 채권금융담당 상무가 맡아 전체 수익 가운데 채권중개 부문의 비중을 두 배 넘게 끌어올릴 계획이다.

최근 리테일지점의 폐쇄로 사업구조재편중인 토러스투자증권은 최근 채권중개라이선스를 땄다. 지난 22일 금융위로부터 투자매매업 라이센스를 획득했으며 전문투자자를 대상으로 국채·지방채·특수채의 중개에 나설 계획이다. 최근 증권사의 채권사업강화로 인력난에도 불구하고 이미 약 9명의 채권전문 내부인력을 보유, 업무를 수행하는데 문제가 없다는 설명이다.

토러스투자증권 관계자는 “주식중심에서 채권으로 수익원다변화 차원”라며 “1~2명의 신규인력채용을 준비중이나 이미 기존 인력들이 채권매매역량을 쌓아 인력수급에는 아무런 문제가 없다”고 말했다.

이같은 채권올인전략이 마냥 좋은 것만 아니다. 먼저 대형증권사의 비중이 높은 채권운용의 경우 외부변수에 민감하게 반응, 약 혹은 독으로 작용한다. 증권사의 1분기 실적을 보면 대형사들은 브로커리지의 부진으로 벼랑끝에 몰렸으나 최근 깜짝금리인하로 KDB대우증권 약 420억원, 우리투자증권 약 300억원 등 대규모 평가익이 발생하며 추락을 막는 브레이크 역할을 했다.

현재 연내 한두 차례 금리인하가 시장컨센서스인 것으로 감안하면 2, 3분기까지 채권평가익에 따른 실적개선이 이어질 것으로 보인다. 문제는 반대의 시나리오도 성립된다는 점이다. 시장예상을 깨고 금리가 오르면 꺼꾸로 대규모 손실을 입을 수 있다. 업계 관계자는 “자본금이 3조원이 넘는 대형증권사는 자체자금을 놀릴 수 없어 싫든 좋든 채권을 가져갈 수 밖에 없다”며 “채권사업에서 채권운용이 중심으로 채권평가손익이 외부금리변동성에 민감한 것이 부담”이라고 말했다.

◇ 중소형사 채권중개로 쏠림, 수익성개선은 글쎄?

브로커리지를 대신할 최후의 보루로 꼽히는 채권리테일(소매채권판매)도 고객층이 좁은 것도 변수다. VVIP고객이 많은 삼성증권의 경우 지난해부터 시작된 변동성장세에서 발빠르게 채권중심의 포트폴리오를 제시, 짭짤한 재미를 봤다. 실제 유럽위기재부각 등 악재에 따른 증시조정으로 주력상품인 자문형랩 펀드가 추락했음에도 불구하고 장기국공채, 물가연동채같은 절세형 채권상품이 인기몰이를 하면서 최악의 국면은 피했다. 올해 상반기(1~6월) 금융상품 판매수익 가운데 소매채권 660억원으로 가장 많이 팔렸으며 ELS 350억원, 펀드 280억원, 랩 170억원순이다.

반면 VVIP가 아닌 개인투자자가 고객인 중소형사의 경우 채권리테일시장을 획대하기가 만만치않다. 대신증권이 최근 물가채입찰에서 별도의 수수료를 받지않는 ‘노마진’ 조치를 취한 것도 VVIP들의 금융자산을 유치하기 위해서다. 덕분에 지난 22일 8월 입찰에서 일반투자자 전체 배정물량 800억 가운데 366억을 차지하며 시장점유율(45%) 1위를 기록하기도 했다.

한편 채권리테일에서 대형사 장벽이 높아짐에 따라 중소형사들은 채권브로커리지 쪽으로 몰리고 있다. 하지만 채권중개는 양날의 검이다. 채권중개의 경우 규모에 비해 마진이 박하다는 게 문제다. 100억원을 중개해도 손에 쥐는 수수료는 약 100만원에 불과하다. 좋은 점은 10명 안팎의 소수전문인력으로 업무수행이 가능, 고정비용이 낮다는 것이다. 또 불황에도 꾸준하게 수익을 낼 수 있으나 이익규모가 많지않아 성장동력으로 한계가 있다는 지적이다.

업계관계자는 “채권중개부문의 경우 상위사업자들은 대부분 중소형사”라며 “하지만 적은 이익규모로 현상을 유지하는 수준일뿐 대폭적인 이익개선은 쉽지않아 성장동력으로 힘은 떨어진다”고 말했다.

'자료 모음 > 금융 관련 기사 및 자료 모음' 카테고리의 다른 글

| 웅진 윤회장의 노림수는… 코웨이 매각 안할 듯 (0) | 2012.09.28 |

|---|---|

| 당신 회사는 겉만 화려한 `콘도르` 아닌가요 (0) | 2012.09.20 |

| 펀드매니저의 굴욕 (0) | 2012.08.26 |

| [WEEKEND 매경] 1929년 대공황 vs 2012년 대불황 (0) | 2012.08.25 |

| 시중 자금 `위험자산` U턴 조짐…채권·金 팔아 주식 산다 (0) | 2012.08.20 |

"총선때 2명 추천했는데 아무도 안돼 몹시 화 났었다"

김종인 새누리당 국민행복특위 위원장이 지난 4월 총선후 "다가올 대선에서 경제민주화이슈를 선점하는 것이 매우 중요한데 그것을 할 수 있는 사람이 새누리당에는 없고 민주당에도 몇 사람 되지 않는다"고 말한 것으로 알려졌다.

김 위원장과 친분이 두터운 박영선 민주통합당 의원은 29일 자신의 블로그에 올린 글을 통해 총선 직후 김 위원장을 만났을 때 들은 얘기를 소개했다.

김 위원장은 또한 "지난 총선에서 새누리당에 경제민주화를 실행에 옮길 수 있는 후보 2사람을 추천했는데 아무도 공천을 받지 못했다. 그래서 몹시 화가 났었다“고 말했다고 박 의원은 전했다.

박 의원은 "김종인 박사의 말처럼 진정한 경제민주화를 위해선 여야가 손을 맞잡고 헤쳐 나가야한다. 그런데 과연 그렇게 함께 노 저을 수 있는 사람이 있을까?"라며 새누리당의 경제민주화에 대해 강한 의문을 제기했다.

다음은 박 의원의 글 전문.

새누리와 박근혜후보가 말하는 경제민주화

지난 총선 때 박근혜 후보 옆에는 앉아 있었지만 김종인 박사가 많이 외롭고 추워 보인 적이 있다고 말한 적이 있다. 새누리당에서 경제민주화 이슈가 불거져 나올 때 그랬다.

결국 그렇게 추워보이던 김종인 박사는 비상대책위원을 사임하고 잠시 새누리를 떠나있었다.

그 후 몇 차례 김종인 박사를 만나 다가올 대선에 대한 서로의 생각을 교환한 적이 있다. 김박사는 다가올 대선에서 경제민주화이슈를 선점하는 것이 매우 중요한데 그것을 할 수 있는 사람이 새누리당에는 없고 민주당에도 몇 사람 되지 않는다며 지난번 공천 때 이일을 할 수 있는 사람이 새누리당에 공천되지 못한 것을 매우 아쉬워했다.

요즘 새누리당은 경제민주화 이슈를 가져가기 위해 참 열심이다.

박근혜 후보의 수락연설에서도 그 점이 강조돼있다. “경제민주화가 국민행복의 첫걸음이다.” 라고 했다.

국민이 행복하기위해선 우선 서민이 행복해야 한다. 서민의 행복을 위해선 서민이 무엇에 아파하는지를 알아야한다. 그것이 경제 민주화의 요체다.

과연 박근혜 후보는 경제민주화를 실천할 수 있을까?

다시 김종인 박사와 나누던 대화를 떠올린다.

“지난 총선에서 새누리당에 경제민주화를 실행에 옮길 수 있는 후보 2사람을 추천했는데 아무도 공천을 받지 못했다. 그래서 몹시 화가 났었다.“

김박사의 말은 지금 박근혜 후보를 둘러싼 사람들의 면면을 살펴보면 더욱 명확해진다.

원내를 이끌어가는 이한구 대표는 대우경제연구소 출신이다. 그는 늘 김종인박사와 동문서답을 한다. 경제민주화 이슈에 관해선 불협화음의 원천이기도하다. 그의 배경에는 늘 재벌, 결국은 몰락한 재벌의 그림자가 드리워져 있다.

최경환의원은 친재벌 정책을 폈던 MB정권에서 지식경제부장관을 지냈다. MB정권에서 장관을 지냈다는 사실이 더 이상의 긴 설명을 불필요하게 한다. 재벌들이 대주주로 있는 한국경제신문에 몸을 담았고 특정재벌과 박근혜 캠프와의 소통의 창구로도 알려져 있다.

이밖에도 삼성 이건희 회장과 초등학교동기이면서 중앙일간지 출신인분, 재벌의 고문직을 맡다가 복귀한분, 특정재벌의 임원을 했던 분 등등 ... 박근혜 캠프의 얼굴들은 우리나라 재벌과 어쩌면 그리도 골고루 연분이 있는 분들이 한분씩 자리하고 있는지….

물론 재벌과 소통할 수 있는 사람이 있다는 것을 탓할 수는 없다.

그러나 경제민주화를 추진함에 있어 예견되는 잇단 재벌과의 마찰을 이겨낼 강단이 있는 사람을 찾을 수 없다는 이야기다.

재벌과의 싸움은 검찰과의 싸움만큼 힘들고 외롭다.

그래서 대부분 재벌개혁, 검찰개혁을 외치다 지치고 스러진다.

새누리당의 박근혜 후보가 지금까지 외친 경제민주화가 말뿐이거나 그 실적이 미미한 것,그리고 박근혜 후보가 최근 경제민주화관련 입법과 토론을 하는 새누리당 의원들에게 "국익을 생각하지 않는 자세"라고 경고성 발언을 한 것 그 모두는 집요한 재벌의 로비가 이제 또 그 캠프에 스멀스멀 피어나는 안개처럼 스며들기 시작했다는 것일 지도 모른다.

적어도 경제민주화를 말하려면 MB정권하에서 국민적 합의 없이 재벌특혜를 위해 날치기 통과된 경제관련 법들을 되돌릴 수 있어야 한다.

대표적인 것이 금산분리의 기초가 되는 금융지주회사법 등 재벌에게 특혜를 주어 결과적으로 세금을 덜 내게 하는 각종 법안들이다. 그러나 박근혜 후보는 MB정권의 친재벌 정책의 법에 대부분 찬성표를 던졌고 여기에 대해 늘 침묵해 왔다.

박근혜 후보는 최근 민주통합당의 경제민주화관련 공동 법안 발의 요청에 진정성 있는 태도로 해야 한다.

지난 총선 때 새누리는 경제민주화 관련법안, 복지법안을 총선용 표를 의식해 그동안 민주당이 해왔던 일들을 복사하기 시작했다.

대선을 앞두고 그 패턴은 지금 다시 반복되고 있다. 반값등록금이 그 대표적인 예다.

사학재단을 투명하게하기위한 사학법을 온몸으로 저지하던 박근혜 후보가 젊은이들의 표를 의식해 뜬금없이 반값등록금을 하겠다고 나서는 것은 진정성을 의심받기에 충분하다. 사학에 대한 원칙이 정리되지 않은 상황에서 제대로 된 반값등록금대책은 나오기 힘들기 때문이다.

경제민주화법안도 철학이 없는 상황에서는 대선용 표 얻기에 그칠 확률이 크다.

김종인 박사의 말처럼 진정한 경제민주화를 위해선 여야가 손을 맞잡고 헤쳐 나가야한다. 그런데 과연 그렇게 함께 노 저을 수 있는 사람이 있을까?

우리는 노무현 정권, MB 정권을 통해 대통령후보도 중요하지만 대통령주변의 사람들이 어떤 인생을 살아왔고 어떤 가치와 철학을 중시하는지가 얼마나 중요한지를 뼈저리게 느껴왔기에 더욱 그러하다.

그래서 대통령후보와 그 주변사람들을 더욱 세심하게 들여다 봐야하는 이유다.

[출처] : 뷰스앤뉴스 http://www.viewsnnews.com/article/view.jsp?seq=90545

'자료 모음 > 경제 일반' 카테고리의 다른 글

| 美 투자전문가도 "세금 증대 필수" 목소리 높여 (0) | 2012.10.23 |

|---|---|

| 4년후부터 일할 사람 급감 (0) | 2012.09.16 |

| 김종인 "국민의 경제현실 못풀면 대통령 못돼" (0) | 2012.06.12 |

| 유럽의 긴축정책은 심각한 오진 (0) | 2012.06.04 |

| 신자유주의서 박정희체제까지…대선길 경제해법 대충돌 (0) | 2012.05.29 |

성과 나빠도 "기다려보자"에 환매 적어

부진한 펀드 먼저 팔때 장기 수익률↑

A씨는 "현금이 필요할 때마다 펀드를 환매할까 생각하다가도 수익률을 보고 `조금 더 기다려보자`는 생각에 늘 포기한다"고 말했다. 그는 속을 썩이는 펀드 대신 최근 수익률이 가장 좋은 다른 펀드를 환매했다.

코스피가 1900선을 웃돌자 A씨처럼 오랫동안 성과가 부진한 `못난이 펀드`는 장롱 속에 묻어놓고 대신 장기 성과가 좋은 `우등생 펀드`만 환매하는 투자자가 늘어나고 있다.

펀드평가사 에프앤가이드에 따르면 연초 이후 환매가 가장 많이 일어난 상위 10개 펀드 대부분은 규모가 크고 장기 수익률이 좋은 운용사들의 `대표 펀드`로 나타났다. 이들의 5년 평균 수익률은 32.16%로 같은 기간 코스피 수익률인 18.83%를 크게 웃돈다.

자금 유출 상위 10개 펀드에서 연초 이후 빠져나간 자금은 1조5000억원으로 연초 이후 주식형 펀드 자금 유출 금액인 2조4000억원의 63%에 달한다.

특히 가장 많이 자금 유출이 일어난 `한국투자삼성그룹적립식` 펀드의 경우 연초 이후 수익률이 13.33%로 코스피 수익률의 두 배가 넘는데도 4000억원의 자금이 유출됐다. 국내 액티브펀드 475개 중 연초 이후 수익률이 코스피200보다 앞선 펀드가 15개(3.2%)에 불과한 것에 비하면 최상위 우등생임에도 외면당한 셈이다.

김대열 하나대투증권 펀드리서치팀장은 "2010년 이후 코스피가 박스권 장세가 계속되면서 펀드 투자 주기가 짧아지고 있다"며 "주가가 상승하면 이탈하고 떨어지면 다시 유입되는 패턴이 반복되고 있는 것도 이 때문"이라고 설명했다. 시장에 짧게 대응하기 위해서는 상대적으로 규모가 크고 수익률이 좋은 펀드를 선택하게 되고, 이 펀드를 선택해 목표 수익률을 달성하면 바로 펀드를 청산하는 경향을 보이고 있다는 것이다.

하지만 지속적으로 저조한 수익률을 내고 있는 `못난이 펀드`는 오히려 큰 움직임을 보이지 않고 있다. 2007년 이후 꾸준히 하위 30%대 성적을 보이고 있는 한 펀드는 수탁액이 7000억원에 달하는 대형 펀드임에도 100억원 미만의 자금이 유출하는 데 그쳤다.

그러나 펀드 수익률 측면에서 살펴보면 성과가 좋은 펀드보다 성과가 부진한 펀드를 우선 환매하는 게 유리하다.

한국투자신탁운용이 지난 3년간 펀드평가사 제로인 기준 수익률 상위 30% 펀드와 하위 30% 펀드의 환매 시점에 따른 수익률을 분석해본 결과 주가 상승 국면과 하락 국면에서 모두 성과가 부진한 펀드를 우선 환매했을 때가 더 좋은 수익률이 나왔다.

한투운용 측은 한 투자자가 주가가 큰 폭으로 상승했던 2009년 수익률 상위 30%인 `우등생 펀드`와 수익률 하위 30% `못난이 펀드`에 동시에 가입한 경우를 예로 들었다.

`2009년 가입한 우등생 펀드를 1년 만에 환매하고 못난이 펀드를 2년간 들고 있던 투자자는 2년간 147%의 수익을 거둔 반면, 못난이 펀드를 먼저 환매하고 우등생 펀드를 2년간 들고 있던 투자자는 162%의 수익을 냈다. 펀드 환매 시기 차이가 수익률 15%의 차이를 가져온 것이다.

주가 하락 국면에서도 못난이 펀드를 빨리 환매하는 게 손실을 줄일 수 있는 전략으로 꼽혔다. 주가 하락기인 2008년 같은 방식으로 우등생 펀드를 먼저 환매한 투자자는 43%의 손실을 입었지만 못난이 펀드를 먼저 환매한 투자자는 38%의 손실을 입는 데 그쳤다.

김대열 팀장은 "자산관리 측면에서 볼 때 장기적으로 부진한 펀드들을 꾸준히 관리해야 한다"고 말했다.

[이새봄 기자]

'자료 모음 > 금융상품 관련 기사 모음' 카테고리의 다른 글

| 1년 시간 번 중국펀드, 손실 만회 어떻게… (0) | 2012.10.19 |

|---|---|

| 은행권 "해외펀드 부당과세 피해 구제방안 마련하겠다" (0) | 2012.10.19 |

| 재테크상품 바꿔라 "장마 끝나고 재형저축 부활" (0) | 2012.08.10 |

| 장마펀드, 혜택 만큼 까다로운 조건 (0) | 2012.08.09 |

| '부자 증세'로 1조8천억 확보…재형저축 부활 (0) | 2012.08.07 |

경기불안으로 소유 기피

(중략)

20~34세 사이 미국 젊은이들 중 대부분이 콜라드처럼 '렌털'에 의지해 생활하고 있다고 주간지 비즈니스위크가 13일 보도했다. 이른바 '렌털세대'의 등장이다. 2008년 금융위기와 이에 따른 경기침체로 어려서부터 경제적 어려움을 경험한 젊은이들이 무언가를 사들이는 것에 부담을 느끼고 있다는 것.

(후략)

출처: http://media.daum.net/economic/world/newsview?newsid=20120813183123519

'자료 모음 > 렌탈 비즈니스' 카테고리의 다른 글

| 허 떼고 하·호 달았더니.. 장기 렌터카 '함박웃음' (2) | 2014.02.22 |

|---|---|

| AJ렌터카, 렌터카 시장 성장성에 주목-우리 (0) | 2012.08.25 |