자료 모음/금융상품 관련 기사 모음

2012. 8. 10. 14:32

728x90

반응형

SMALL

[머니투데이 엄성원기자][[2012 세법개정안]장마저축 올해말 종료… 재형저축 부활, 장기펀드 소득공제 신설]

재테크 상품 지형도에 일대 변화가 예상된다. 장기주택마련저축의 소득공제와 비과세 적용은 올해 말로 종료되고 대신 비과세 재형저축과 장기펀드 소득공제가 신설되기 때문이다.

기획재정부는 8일 2012 세법개정안을 통해 장기주택마련저축에 주어지던 소득공제 및 비과세 혜택을 올해 말로 종료하기로 했다. 이에 따라 내년부터 장기주택마련저축 가입자는 납입액의 40%에 대해 주어지던 소득공제나 이자·배당소득에 대한 비과세 혜택을 받을 수 없게 된다.

대신 비과세 재형저축과 장기펀드 소득공제 혜택이 신설된다.

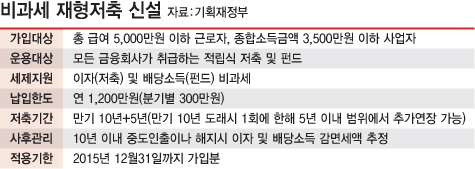

먼저 눈길이 가는 것은 비과세 재형저축(근로자 재산형성저축)의 부활. 과거 비과세 재형저축은 10% 이상의 높은 금리와 비과세 혜택을 동시에 보장해 큰 인기를 끌었다. 1976년 첫 선을 보인 이후 직장인 필수 통장으로 불릴 정도로 인기였지만 시중금리 초과분을 감당할 만한 재정여력이 고갈되면서 1995년 폐지됐다.

|

비과세 재형저축의 만기는 10년 이상이며 최장 15년간 비과세가 보장된다. 불입한도는 분기당 300만원이다. 월 100만원으로 이해하면 쉽다.

과거 저축상품에 한정됐던 것과 달리 새 재형저축은 적립식 펀드로도 가입할 수 있다. 저축은 이자소득에, 펀드는 배당소득에 각각 비과세 혜택이 주어진다.

비과세 재형저축은 시중금리가 3% 안팎에 불과한 지금과 같은 저금리 시대에 더욱 유용한 상품이다. 금융전문가들은 저금리 시대 비과세 혜택만으로 같은 금리 상품보다 1~3%대의 금리를 더 받는 효과를 거둘 수 있다고 평가했다.

다만 정부의 금리 보장이 없어 이전과 같은 고금리를 기대하긴 힘들어 보인다. 재정부 관계자는 "정부의 금리 보장이 과거 재형저축 실패의 빌미가 됐다"며 "이번엔 정부가 금리 보장 등 상품에 관여하지 않기로 했다"고 말했다.

아울러 10년 이내 중도인출이나 해지할 경우, 이자, 배당소득 감면세액을 내야 하는 점도 주의해야 한다.

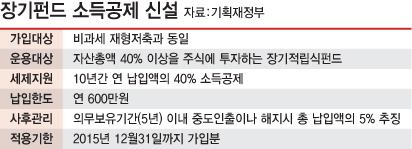

장기펀드에 대한 소득공제도 신설된다. 가입대상은 재형저축과 마찬가지로 총 급여 5000만원 이하 근로자와 소득금액 3500만원 이하 사업자며 소득공제 범위는 10년간 연 납입액의 40%다.

|

의무보유기간 5년 이내 중도인출하거나 해지할 경우, 총 납입액의 5%가 추징된다. 5년 이후 중도인출이나 해지할 경우, 기존 소득공제액은 추징하지 않고 해지 이후분에 대해서만 소득공제가 인정되지 않는다.

이밖에 한부모 소득공제가 신설되고 무주택자에 대한 월세 소득공제율도 상향된다.

한부모 소득공제는 기존의 부녀자 공제를 남성 한부모로 확대한 것으로 배우자 없이 20세 이하 자녀를 키우는 한부모에게 연 100만원의 소득공제 혜택이 주어진다. 기존 부녀자공제와 중복 지원은 불가능하다.

무주택자 월세 소득공제율은 종전의 40%에서 50%로 인상되며 총 급여 5000만원 이하 무주택 세대주가 국민주택 이하 주택을 임차할 경우, 적용된다. 또 어린이집이나 유치원 급식비, 교재비, 방과 후 수업료에 대해서도 소득공제 혜택이 주어진다.

[관련 키워드]세법개정안

머니투데이 엄성원기자 airmaster@

출처: http://www.mt.co.kr/view/mtview.php?type=1&no=2012080810103931645&outlink=1

반응형

LIST

'자료 모음 > 금융상품 관련 기사 모음' 카테고리의 다른 글

| 은행권 "해외펀드 부당과세 피해 구제방안 마련하겠다" (0) | 2012.10.19 |

|---|---|

| 못난이 펀드의 역설…성과 좋은 펀드 자금유출 몰려 (0) | 2012.08.29 |

| 장마펀드, 혜택 만큼 까다로운 조건 (0) | 2012.08.09 |

| '부자 증세'로 1조8천억 확보…재형저축 부활 (0) | 2012.08.07 |

| 주가 급락에…화학株, ELS `뭇매` 맞나 (0) | 2012.05.16 |