갈수록 고착화돼가는 `저성장·저금리` 기조 속에 향후 은행 성패는 유망 중소기업을 고르는 능력으로 갈리게 됐다.

7일 한국금융연구원과 우리금융경영연구소 등에 따르면 올해 국내 은행권의 중소기업 대출 공급 목표액은 30조8000억원이다. 이는 지난해 실적인 29조4000억보다 4.8% 증가한 액수다. 금융감독당국은 매월 은행별 중소기업 대출 목표 대비 실적을 점검, 부진 은행에 대해서는 강도 높은 지도를 수행한다는 방침이다. 특히 경제 민주화를 기치로 하는 박근혜 정부에서 중기·벤처 대출 확대 요구는 더욱 거세질 전망이다.

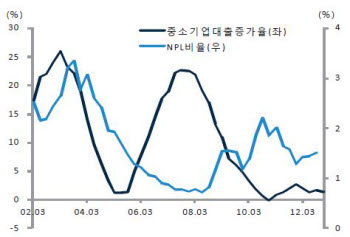

<<그래프>중소기업대출 증가율과 NPL비율의 상관도<자료: 금감원>>

<<그래프>중소기업대출 증가율과 NPL비율의 상관도<자료: 금감원>>

문제는 중소기업에 대한 대출은 기본적으로 부실 위험도가 높다는 점이다. 그동안은 위험한 만큼 대출이자를 더 올려 받곤 했지만, 이 마저도 못하게 된 은행들이 많아져 더욱 더 중기 대출을 꺼리는 양상이다.

한국은행에 따르면 최근 경기 악화에 따른 중소기업 신용위험도 상승으로, 은행의 중소기업에 대한 대출 의향을 나타내는 `대출태도지수`가 지난해 4분기 0에서 올 1분기에는 -3으로 떨어졌다.

그렇다고 예전처럼 정부가 나서 이른바 `팔 비틀기`를 하기에는 은행들이 짊어져야 할 부담이 너무 크다는 게 금융당국의 고민이다.

지난 2008~2009년 국내 중소기업들의 수익성과 재무건전성이 크게 악화된 시기였으나, 정책당국의 독려로 중기 대출을 강제 증가시킨 결과 부실채권(NPL) 비율이 늘어나는 결과만 낳았다.

주식이나 회사채 발행 등 `직접금융시장`을 통해 자금을 조달하는 중소기업 비중 역시 글로벌 금융위기 이전인 2007년 13.6%에서 작년엔 1.2%로 급감했다. 결국 은행 빚 끌어다 쓰는 `간접금융시장`에 더욱 더 목멜 수밖에 없는 구조다.

그렇다면 결국 은행 스스로가 중소기업을 `신규 고객`으로 보는 발상의 전환과 함께, 유망 중기를 선별해내는 능력을 길러야 한다는 게 전문가들의 공통된 지적이다.

권우영 우리금융경영연구소 선임연구원은 “경기사이클에 따라 중소기업 부실 문제가 반복적으로 부각된다”며 “특히 저금리 기조 하에서는 유망 중소·벤처기업을 선별할 수 있는 능력이 중장기적으로 미래 은행의 핵심 경쟁력이 될 것”이라고 말했다.

류경동기자 ninano@etnews.com

출처: http://www.etnews.com/news/economy/finance/2718844_1492.html

'자료 모음 > 개별 종목 및 산업관련 중요뉴스' 카테고리의 다른 글

| 상가지구(喪家之狗) 불과했던 대한통운 '신화 창조' 가능할까? (0) | 2013.04.01 |

|---|---|

| '철옹성' 일본 車 부품 시장, 한국도 드디어 기회가… (0) | 2013.02.09 |

| [상보]"매출은 사상최대인데…" KT 영업익 '추락' (0) | 2013.02.02 |

| 한솔제지 이상훈 사장 "수익성 높은 특수용지 늘릴것" (0) | 2013.01.17 |

| 영원무역 하락했지만… (0) | 2013.01.17 |