(전략)

#2. 대기업 임원에서 지난해 은퇴한 유모(58)씨는 퇴직금으로 스톡옵션을 포함해 40억원을 받았다. 그는 투자방법으로 고위험·고수익의 자산 증식보다는 수익률은 낮지만 월급 같은 안정적 수익 창출을 택했다. 20억원은 지방의 상가 등에 투자했고 10억원은 비과세 혜택을 볼 수 있는 월납형 보험에 넣었다. 나머지 10억원은 14일 상장하는 삼성SDS 주식을 청약하는 데 투입했다. 청약경쟁률이 130대 1을 넘어 40주(760만원) 받는 데 그쳤지만 이 돈으로 다시 제일모직 청약에 도전할 계획이다. 대신 이자율이 낮은 예금은 투자 포트폴리오에서 뺐다. 그는 “높은 수익보다는 은퇴 후에도 샐러리맨의 월급처럼 안정적으로 수익을 올리는 게 중요하다”고 말했다.

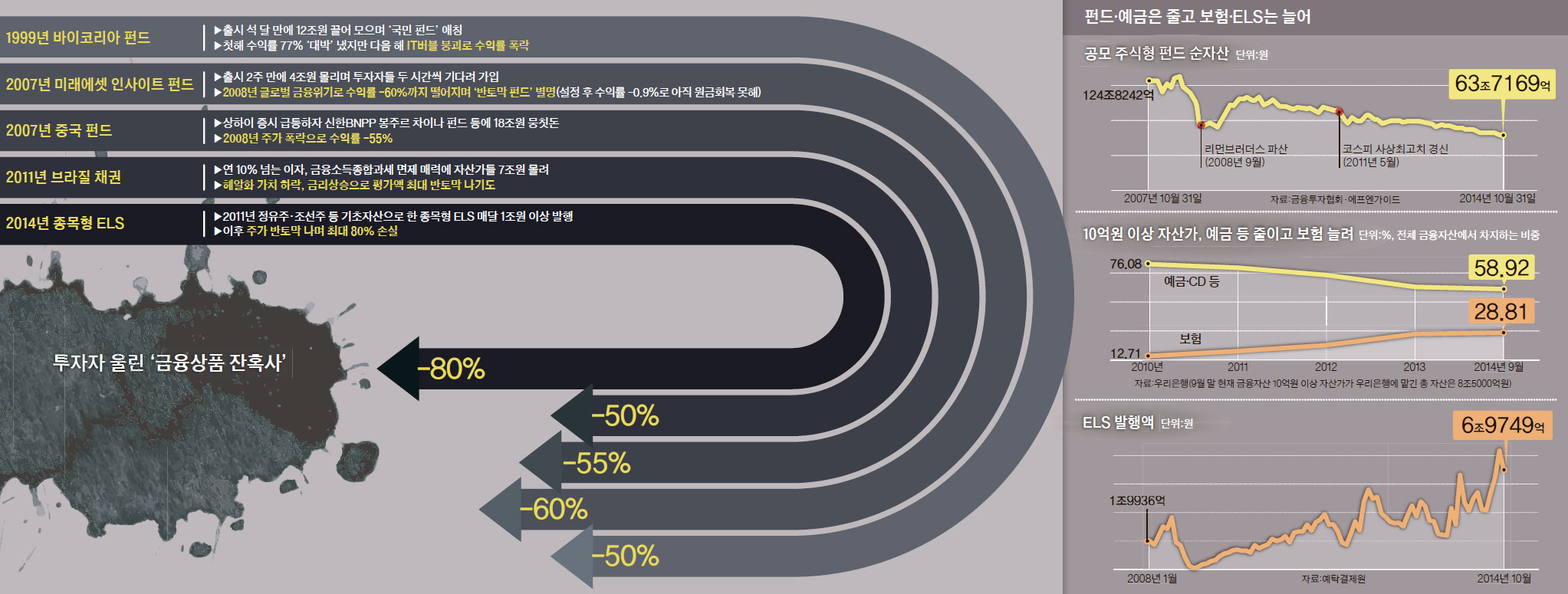

실질금리가 마이너스로 떨어지자 자산가의 투자 공식도 달라졌다. 고금리·고물가 시대 자산가의 투자는 공격적이었다. 고금리 은행 예금을 근거지로 기회가 생길 때마다 주식이나 부동산에 뭉칫돈을 넣어 자산을 불렸다. 자금 유치가 아쉬운 은행은 자산가를 끌어오기 위해 금리 경쟁을 벌였다. 그러나 은행 예금은 더 이상 활용 가치가 없어졌다. 그러자 원금이 보전되면서 연 3%대 수익을 안겨주는 보험과 채권으로 눈을 돌렸다. 보험은 수익률이 3%대로 높고 10년 이상 유지하면 비과세 혜택까지 받기 때문이다. 출시 1년여 만에 2700억원을 빨아들인 IBK 기업은행의 ‘보험품은정기예금’이 대표적이다. 이 상품은 정기예금과 보험을 결합해 목돈을 은행에 넣어두면 은행이 매달 일정액을 적립식 보험에 불입해준다. 일시납 저축보험의 비과세 한도는 2억원인데 월 적립식엔 한도 제한이 없다는 점에 착안했다.

우리은행이 금융자산 10억원 이상 고객의 포트폴리오를 분석한 결과에서도 보험 비중이 2012년 말 20.2%에서 올해 9월에는 28.8%로 높아졌다. 반면 예·적금이나 양도성예금증서(CD) 등의 자산 비중은 68.6%에서 58.9%로 감소했다. 저축성 보험의 인기 덕에 한국인 1인당 보험 가입건수는 6월 말 현재 3.59건으로 2010년(3.08건)보다 크게 늘었다. 4인 가족을 기준으로 하면 14건가량 보험에 가입해 있는 셈이다. 전체 보험료의 절반가량이 저축성보험이다. 최철식 미래에셋증권 WM강남파이낸스센터 부장은 “자산가들이 과거엔 투자 수익률이 낮아 눈길조차 두지 않던 채권이나 저축성 보험에 관심이 커졌다”며 “금리가 워낙 낮으니 안정적으로 3% 수준의 고정금리를 확보할 수 있는 상품부터 투자 바구니에 담기 시작했다”고 말했다.

(중략)

금융자산 10억원 이상을 보유한 자산가는 재테크 시장의 ‘얼리 어답터(가장 먼저 제품을 사는 첫 번째 소비자군)’다. 이들이 움직이면 일반 투자자도 6개월에서 1년 시차를 두고 따라 움직인다. 시장의 물길이 바뀌고 있는 만큼 자산가의 움직임을 주시할 필요가 있다.

김창규·염지현 기자

출처: http://joongang.joins.com/article/aid/2014/11/14/15989297.html?cloc=olink|article|default

-----------------------------------------------------------------------

저출산과 저성장 속에서 저금리에 시달리던 일본의 생명보험사들은 90년대를 거치면서 무려 7개나 파산하였다. 이러한 사례를 미루어보았을 때 생보사의 저축보험으로 자금이 몰리는 것은 상당히 우려스러운 일이다.

생보사의 저축보험은 예금자 보호 대상이지만 5천만원까지가 한도인데 만일 일본과 같이 생보사 파산이 벌어질 경우 저축보험에 뭉칫돈은 과연 어떻게 될까?

'My thoughts > 기사와 코멘트' 카테고리의 다른 글

| "보험금 달랬더니 사기로 몰아"..보험사 횡포 언제까지? (0) | 2015.03.05 |

|---|---|

| [인터뷰] 장하준 교수 "부동산 대출규제 완화, 금융위기 때 위험" (0) | 2014.08.18 |

| [시사위크=이미르 기자] 대학 졸업 신입사원 4명 중 1명은 1년 이내 퇴사하는 것으로 확인됐다. (0) | 2014.06.29 |

| 3년만기 돌아오는데…`차화정ELS` 10개중 4개 원금손실 (0) | 2014.06.16 |

| 헉, 연 수익률이 두자릿수.. 소장펀드만한 게 없네 (0) | 2014.06.15 |