2022년 12월 메리츠증권 리서치에서 발간한 레포트 '주도주 결국 성장( 투자) 찾기 게임'는 주도주의 등장이 CAPEX 증가를 수반한다는 내용이다.

이에 따라 의료기기업종( '건강관리 장비와 용품' 업종)의 CAPEX 투자 트렌드를 체크하고 이를 통해서 투자의 단서를 잡아보려 본 포스팅을 하게 되었다.

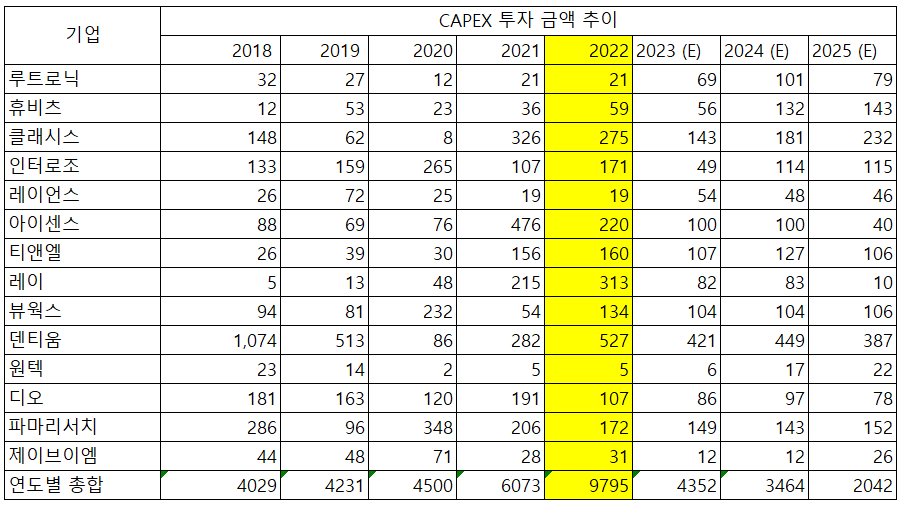

2023년 5월 12일 기준 2021년, 2022년 해당 데이터가 있는 '건강관리 장비와 용품' 업종 내 코스피 코스닥 상장기업 68개사의 CAPEX 투자 데이터를 비교해본 결과 2021-2022년 CAPEX 투자금액은 46% 증가했다. 이는 업종 내에서 의미있는 성과를 기록할 종목(어쩌면 주도주)가 나타날 가능성이 있음을 의미한다. 그리고 '건강관리 장비와 용품' 업종 내 코스피 코스닥 상장기업 중 2018년-2022년까지 재무데이터와 2023년-2025년까지 예상 재무지표가 있는 기업들로 분석 대상을 좁혀보았다.

해당 기업들의 연도별 총 CAPEX 투자 금액은 2022년까지 우상향하고 이 후 줄어들 것으로 예상되었다. 만일 2022년 이 후 매출과 이익이 줄어든다면 기업가치 역시 부진할 가능성이 클 수 있다.

( 지배기준, 비지배기준 관련 설명 링크: https://m.blog.naver.com/suyou111/222437225656 )

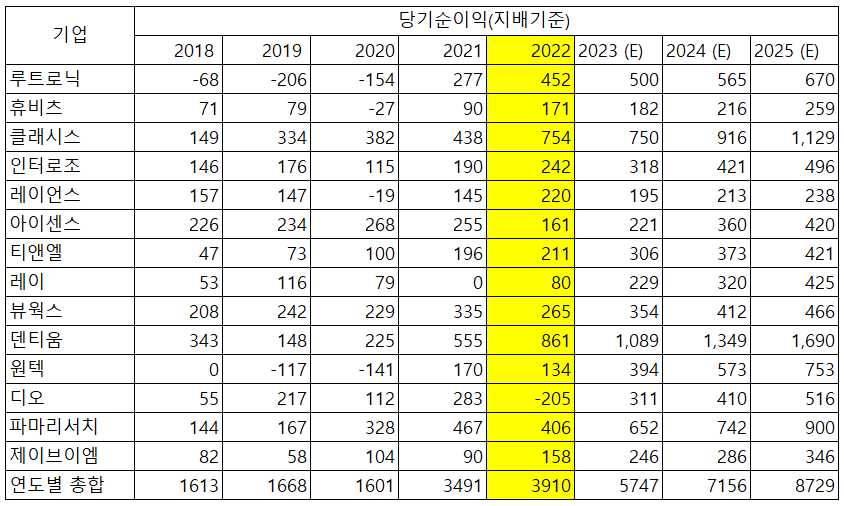

하지만 이들 기업의 예상 매출액과 예상 당기순이익의 규모는 CAPEX투자가 감소할 것이라는 전망에도 불구하고 우상향가능성이 높은 것으로 나타났다. 따라서 비용인 CAPEX가 감소하는 상황에서 당기순이익이 증가한다면 순이익률이 개선될 가능성이 높다.

(*원텍의 ROE는 2019년 -151.42%, 2020년 641.91%, 2021년 181.64% 등 아웃라이어들이 다수 포함되었으므로 제외하고 계산함

*티앤엘의 2018년 ROE 경우 수치가 없어서 다른 재무수치를 통해 자체 계산함)

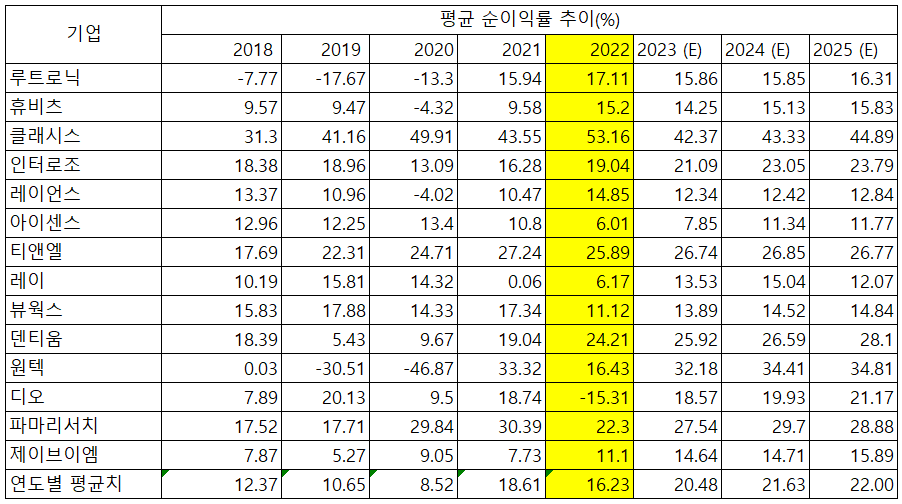

그리고 역시 2022년 이 후 해당 기업들의 예상 마진은 우상향 했다. 이렇게 이익이 늘어서 유보현금이 쌓이면 자본이 커지면서 ROE가 하락할 가능성이 크고 일부 기업들은 실제로 그렇게 될 것으로 예상된다. 하지만 휴비츠, 인터로조, 티앤엘, 덴티움, 디오, 파마리서치, 제이브이엠은 ROE가 유지되거나 오히려 상승했다. 이런 경우 배당으로 소진하지만, 오너와 대주주가 주주의 몫을 갈취하는 일이 밥먹듯이 벌어지는 한국 시장에서 과연 그러했을지 의문이 든다.

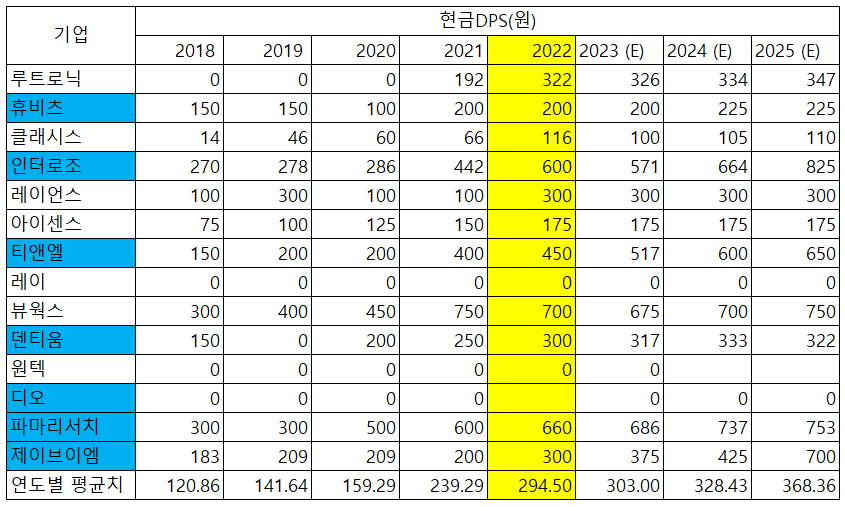

예상과 달리 집계된 기업들의 연도별 평균 현금 DPS와 예상치는 모두 우상향했으며, ROE가 유지되거나 오히려 상승한 휴비츠, 인터로조, 티앤엘, 덴티움, 디오, 파마리서치, 제이브이엠 중 디오를 제외한 모든 기업에서 2022년 대비 예상 배당수준이 늘어났다. 디오의 경우 2022년 107억의 CAPEX 투자를 한 후에도 70-90억 정도의 CAPEX 투자가 지속되는 것으로 보아 배당보다 투자에 더 집중하는 것으로 보인다. 디오의 미래는 이 투자가 무엇을 위한 것인지, 과연 합리적인 투자인지에 따라 달라질 것이다.

재무지표를 놓고 보았을 때 의료기기업종( '건강관리 장비와 용품' 업종)은 충분히 가능성 있는 업종이고 잠재력 있는 기업들도 역시 존재하는 것으로 보인다. 한치 앞도 내다보기 어려운 지금의 시장이지만 그렇기에 숫자를 보여주는 기업들이 더욱 빛을 발하는 거 아닐까 싶다.

'My thoughts > 투자 아이디어의 조각들' 카테고리의 다른 글

| 갭(GPS)의 갭(Gap) 상승. 미국 경기 침체의 선반영일 수도... (2) | 2023.11.21 |

|---|---|

| 매크로 정리 (20230821) (0) | 2023.08.21 |

| 공매도 숏커버링+주가 상승 케이스(다우데이타 20220825-20230201) (0) | 2023.02.01 |

| 주요 저축은행 PF대출 현황 & 부산저축은행 이야기 (0) | 2022.10.29 |

| Korea: looming housing reccession (노무라증권_20221004) 요약 (0) | 2022.10.10 |