2023년을 마치며

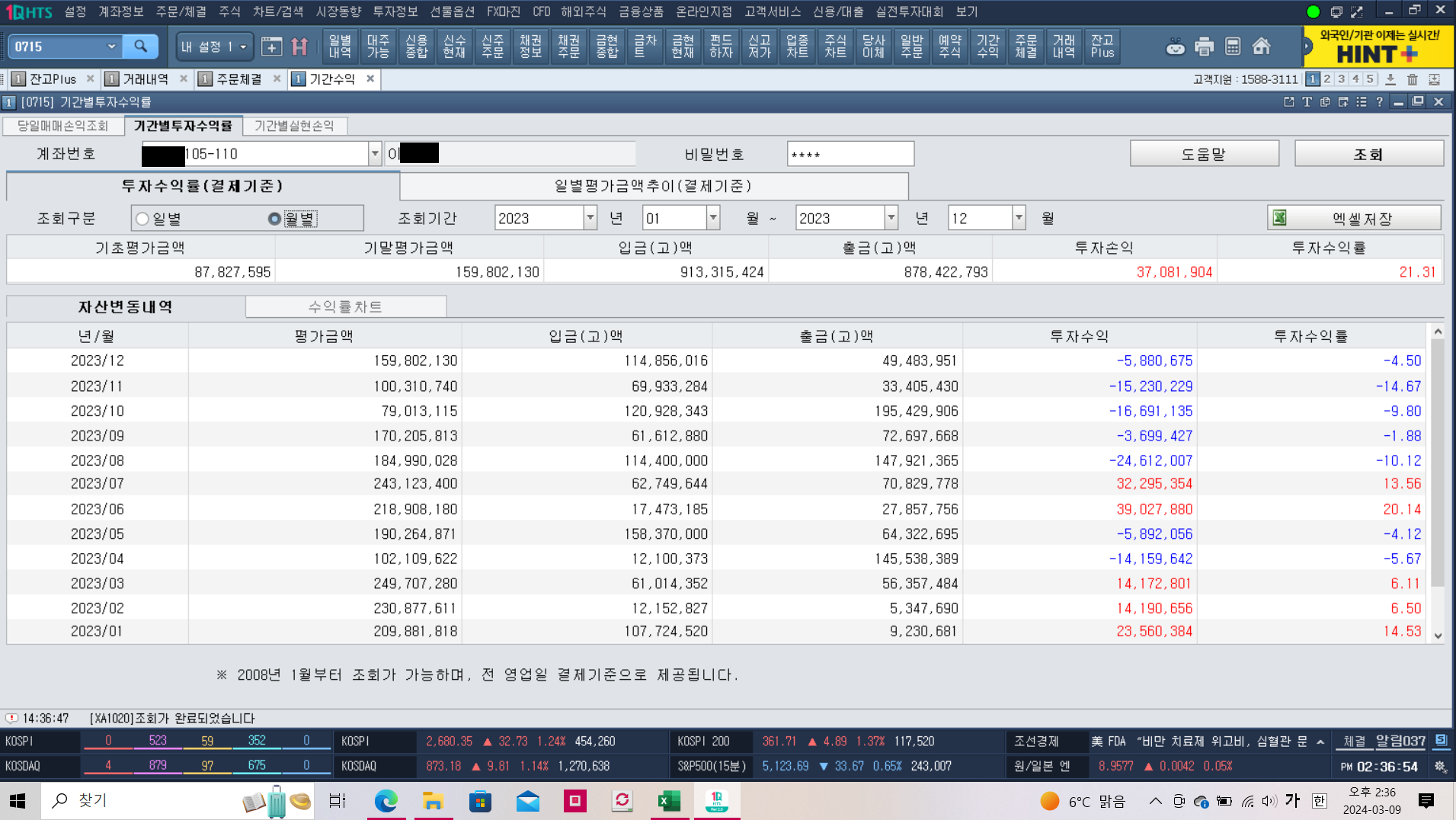

<2023년 연간 수익률 집계(일간 및 월간)>

(보수적인 수치를 반영하기 위해 월간 기준 수익률을 반영한 2022년을 제외하고

매년 일단위 연간 수익률을 기준으로 집계해오고 있으며 2023년 역시 일단위 수익률을 기준으로 집계)

(참고: 2022년을 마치며 BwithU의 재미있는 대체투자 & 금융투자 :: 2022년을 마치며 (tistory.com)

2022년을 마치며

(2022년을 제외하고 매 해 일단위 연간 수익률을 기준으로 집계해왔지만 보다 보수적인 수치를 적용하기 위해 이번 2022년은 일단위(+38%)가 아닌 월단위(+15.32%) 연간 수익률 적용) (참고: 2021년을 마

bwithu.tistory.com

2021년을 마치며 https://bwithu.tistory.com/590

2021년을 마치며

(참고: 2020년을 마치며 BwithU의 재미있는 대체투자 & 금융투자 :: 2020년을 마치며 (tistory.com) 2019년을 마치며 BwithU의 재미있는 대체투자 & 금융투자 :: 2019년을 마치며 (tistory.com) 2018년을 마치며 https:

bwithu.tistory.com

2020년을 마치며 BwithU의 재미있는 대체투자 & 금융투자 :: 2020년을 마치며 (tistory.com)

2020년을 마치며

(참고: 2019년을 마치며 BwithU의 재미있는 대체투자 & 금융투자 :: 2019년을 마치며 (tistory.com) 2018년을 마치며 https://bwithu.tistory.com/559 2017년을 마치며 http://bwithu.tistory.com/552 2016년을 마치며 https://bwith

bwithu.tistory.com

2019년을 마치며 BwithU의 재미있는 대체투자 & 금융투자 :: 2019년을 마치며 (tistory.com)

2019년을 마치며

(참고: 2018년을 마치며 https://bwithu.tistory.com/559 2017년을 마치며 http://bwithu.tistory.com/552 2016년을 마치며 https://bwithu.tistory.com/546 2015년을 마치며 https://bwithu.tistory.com/529 ) 신종 코로나 바이러스로 인

bwithu.tistory.com

2018년을 마치며 https://bwithu.tistory.com/559

2018년을 마치며

(참고: 2017년을 마치며 http://bwithu.tistory.com/552 2016년을 마치며 http://bwithu.tistory.com/546?category=584967 2015년을 마치며 http://bwithu.tistory.com/529?category=584967 ) 2017년 11월 목표 지수 밴드 하단인 2500을 돌파

bwithu.tistory.com

2017년을 마치며 http://bwithu.tistory.com/552

2017년을 마치며

(참고: 2016년을 마치며 http://bwithu.tistory.com/546?category=584967 2015년을 마치며 http://bwithu.tistory.com/529?category=584967 ) 기나긴 박스권을 돌파로 시작했던 2017년은 2016년 하반기 편입한 삼성전자, SK하이닉

bwithu.tistory.com

2016년을 마치며 https://bwithu.tistory.com/546

2016년을 마치며

1,2 월달 상품 프로모션 이 후 정신없이 지내온지라 조금은 늦은 연말 결산을 올리게 되었다. 2015년이 충분히 다사다난했다고 생각했던 나의 생각은 엄청난 착각이었다는 것을 깨달으며 말이다.

bwithu.tistory.com

2015년을 마치며 https://bwithu.tistory.com/529 )

2015년을 마치며

정말 다사다난했던 2015년이 지나고 2016년 병신년을 맞이하여 2007년에서 올 해까지 투자 히스토리들을 복기해보며 새로운 마음으로 2016년을 맞이하려 한다. (2013년 이전 자료들은 자료 정리가 제

bwithu.tistory.com

2023년은 재작년부터 지루하게 이어지던 러-우전쟁으로 시작해서 이스라엘-하마스 전쟁 발발로 마무리 된 한 해였다. 2차전지의 열광이 피어나고 사그라들었으며, 금리인하의 기대감이 수없이 나타나고 동시에 실망감 역시 수없이 교차했다.

최고의 시간이었던 상반기가 있었고 최악의 시간이던 하반기가 있었다. 모든 것을 다 가질 것 같았던 상반기가 있었고, 무엇을 해도 안되던 하반기가 있었다. 업팀 업, 다운 팀 다운이라고 하지만 동일한 팀인데도 업과 다운이 이렇게 극명하게 갈린 해가 또 있었나 싶다.

BwithU의 재미있는 대체투자 & 금융투자 :: 에코프로 이익실현 +32.99% (20230424) (tistory.com)

에코프로 이익실현 +32.99% (20230424)

bwithu.tistory.com

BwithU의 재미있는 대체투자 & 금융투자 :: 이수페타시스 이익실현 +74.33% (20230803) (tistory.com)

이수페타시스 이익실현 +74.33% (20230803)

(관련 자료: BwithU의 재미있는 대체투자 & 금융투자 :: 이수페타시스 정리 및 분석(20230626) (tistory.com) )

bwithu.tistory.com

사실 상반기에 기록한 수익들을 성공적으로 방어했다면 집계 이 후 최대수익률을 기록했을 수도 있었다. 하지만 정책 리스크를 간과한 것이 패인이었고, 하방베팅한 대차매도 포지션에서 생각보다 큰 손실을 보았다.

윤 대통령 "공매도, 근본 개선안 마련까지 금지" 총선용 논란 이어져 (imbc.com)

윤 대통령 "공매도, 근본 개선안 마련까지 금지" 총선용 논란 이어져

금융당국이 최근, 내년 6월까지 주식시장 공매도를 전면금지한다고 발표했는데요. 오늘은 윤석열 대통령이 직접 배경을 설명하고 나섰습니다. 개인투자자를 보호하기 위해서다,...

imnews.imbc.com

과거 금융위기 등 시스템 리스크가 발발한 경우를 제외하면 한국 시장에서 공매도가 전면 금지된 경우는 거의 없다. 그리고 공매도가 존재하는 미국 증시의 장기 상승세를 보아도 공매도 규제 여부는 시장에 중대한 영향을 미치는 요소가 아니다. 따라서 한국 정부가 이런 전격적인 공매도 규제를 실시할 가능성은 낮다고 판단했다. 하지만 총선을 앞둔 정부 여당은 지지율을 위해 이를 강행했고 이는 11월 달 월간 기준 2자리 수 투자 손실로 이어졌다.

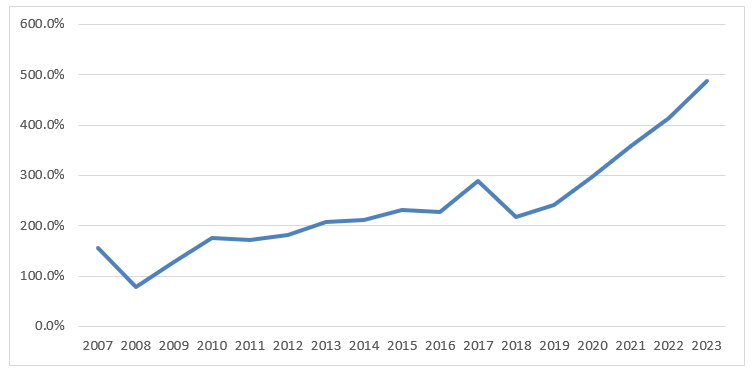

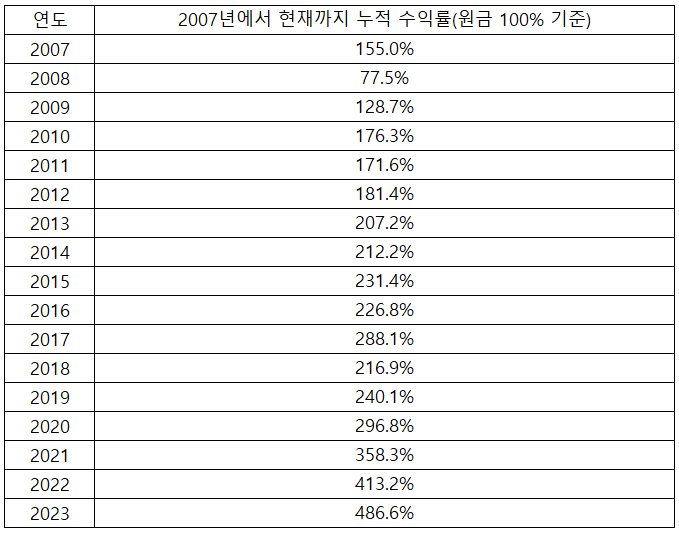

<2007년에서 현재까지 누적 수익률(원금 100% 기준)>

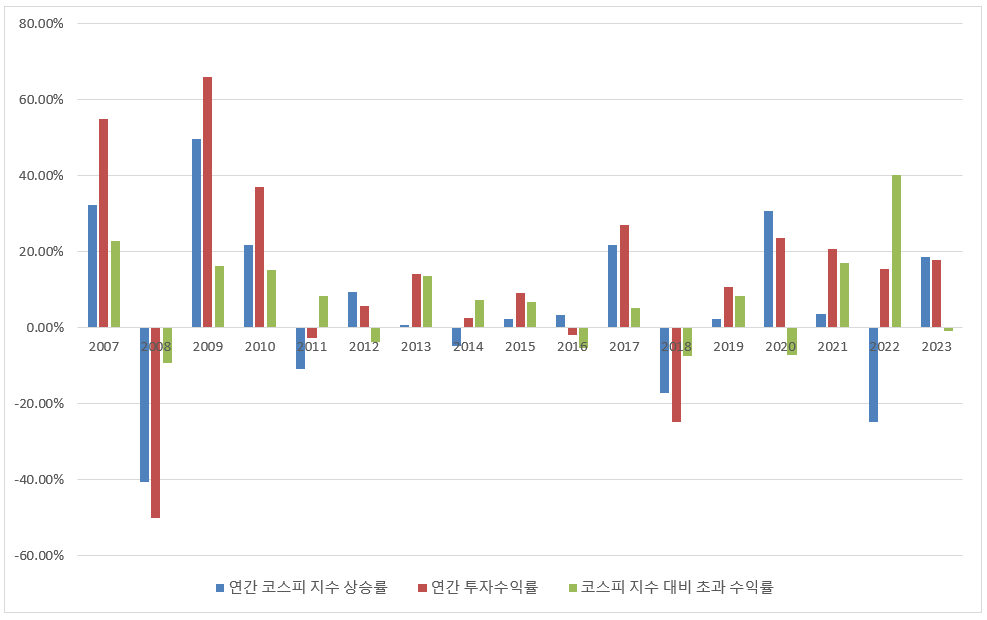

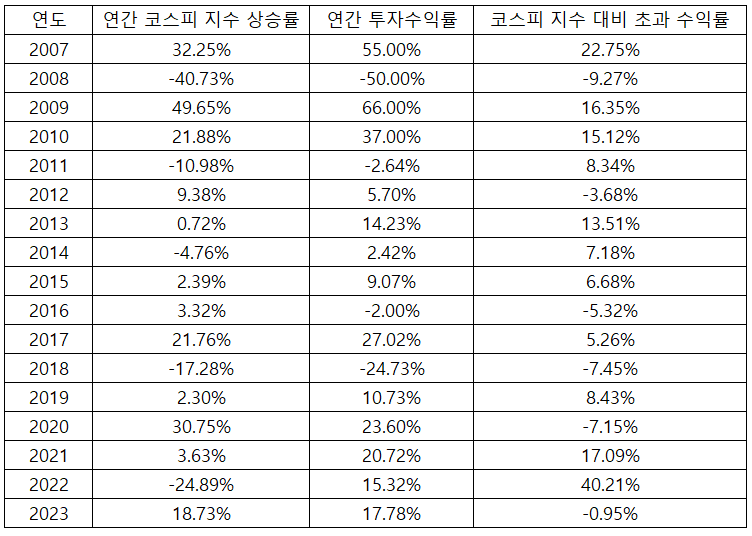

누적 투자수익률의 상승세는 올 해 역시 이어졌지만 올 하반기 내내 이어진 손실로 인해 빛이 바랬다. 앞으로 이런 상황을 최소화 하지 못한다면 더 나은 투자성과를 기대하기 어려울 것이다.

(*물론 본 자료의 데이터는 국내 주식 거래가 이루어지는 위탁계좌만 포함된 것으로 시장에 하락 모멘텀이 강화될 당시 현금비중을 단계적으로 늘려서 CMA 계좌로 이체하여 손실 감소 역시 반영되지 않았다. 그로 인해 수익률이 일부 과소평가 되지만 위험관리 원칙을 타이트하게 가져가고 보수적인 수치를 반영하기 위해 이를 수정하지 않았다.)

<2007-2022년 연간 투자수익률 결산 내역>

코스피 지수 대비 언더 퍼폼했다는 점에서 11월달 손실이 더욱 뼈아프게 다가온다. 수익을 아무리 많이 내도 리스크 관리에 실패하면 한순간에 무너진다는 진리를 다시한번 깨닫게 된다.

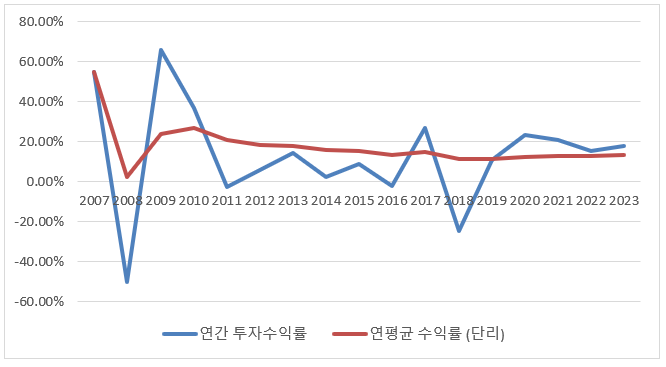

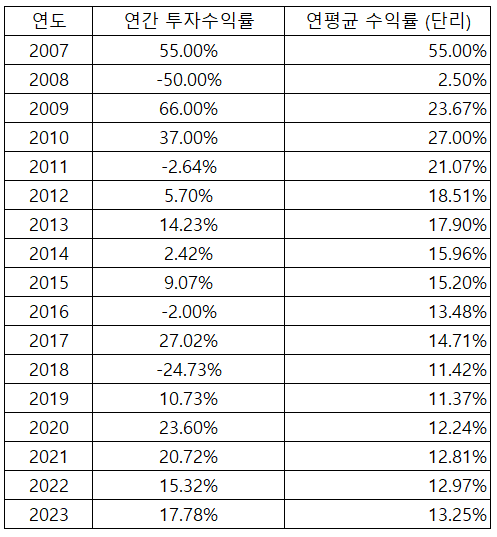

<2007년부터 현재까지 연간 수익률 및 연평균 수익률 추이>

지수를 언더퍼폼한 불편함은 남아있지만 연평균 수익률이 개선된 것은 긍정적이다. 최근 여러가지 이유로 금융비용이 내려가고 있는데, 향후 레버리지 사용에 기준이 될 수 있을 듯 하다. 금리 인하가 시작되고 투자성과가 더욱 더 개선된다면 적정한 수준의 차입도 고려해볼까 한다.

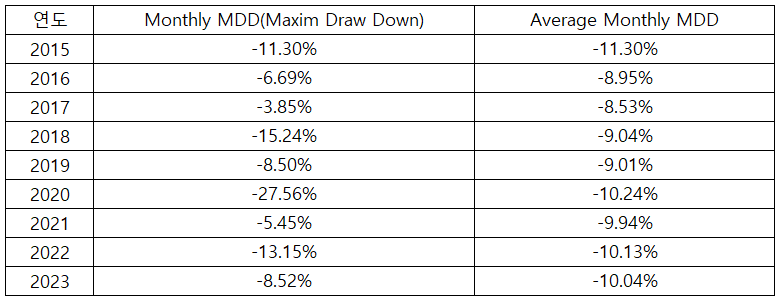

<2015년 이 후 일간 및 월간 계좌 MDD 데이터>

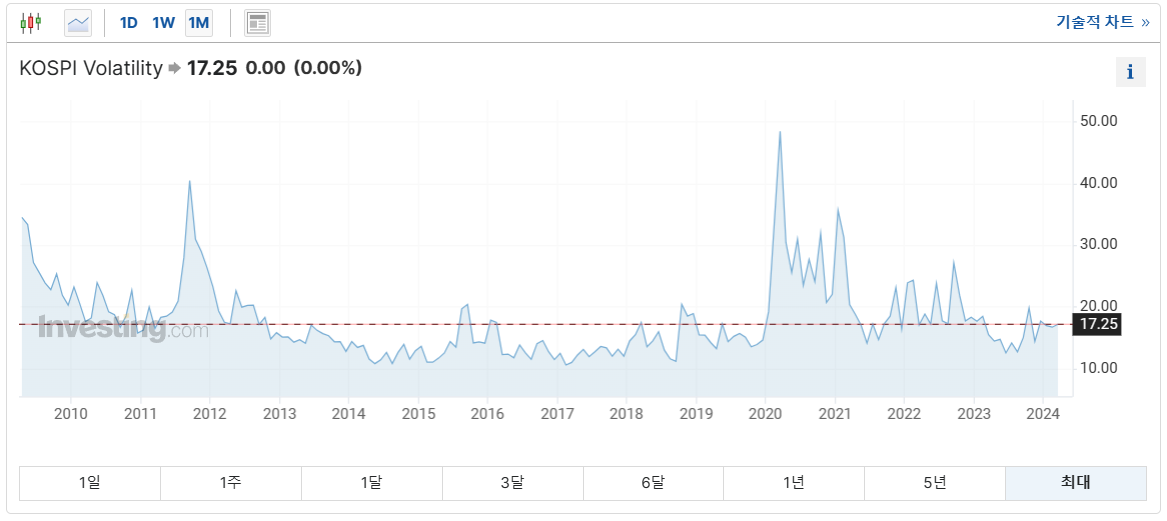

<VKOSPI 지수 (200901-202403)>

일간 및 월간 MDD 모두 상승했다. 하지만 전반적인 시장의 변동성은 작년과 큰 차이가 없었다. 최근 트럼프의 부상이 그의 재집권으로 이어질 경우 이런 예기치 못한 정책 위험은 더욱 더 심해질 수 있지 않을까 싶다.

<2015년 이 후 KOSPI 월간 MDD(월봉상 저가 기준)>

월봉상 저가 기준 MDD 데이터를 집계해보니 지수가 반등하는 11월임이 또다시 확인된다. 수익률 하락의 원인이 반복해서 나타나고 있는 지금 상황이 유쾌하지는 않지만 트럼프의 시대가 다시 올 수도 있는 마당에 예방주사를 맞았다고 생각해볼까 한다. 2018년의 안 좋은 기억이 다시 떠오르지만 과거에서 배우지 못하는 사람들은 결국 그 과거를 되풀이 할 뿐이다.