2019년을 마치며

<2019년 연간 수익률 집계>

(참고:

2018년을 마치며 https://bwithu.tistory.com/559

2017년을 마치며 http://bwithu.tistory.com/552

2016년을 마치며 https://bwithu.tistory.com/546

2015년을 마치며 https://bwithu.tistory.com/529 )

신종 코로나 바이러스로 인해 어수선한 시기가 이어지고 조금은 늦은 정리를 해본다.

2018년은 미중무역협상으로 시작해서 미중 무역협상으로 끝난 한 해였다. 트럼프 행정부는 애초에 무역분쟁을 장기간 끌로갈 역량이 없는 정권이었고, 미중무역분쟁 역시 애초에 시작 자체가 문제였지만 비이성적 광기에 사로잡힌 트럼프와 그 지지세력들에게 이성적인 판단을 기대하는 것은 애초부터 무리였던 것 같다.

무역협상의 진전으로 인한 상반기의 높은 투자성과는 무역협상이 흔들리면서 하반기에 꺽이기 시작했고, 12월 중순에서야 무역협상이 진전되는 바람에 이를 만회할 시간도 많지 않았다.

<2007년에서 현재까지 누적 수익률(원금 100% 기준)>

2018년을 장식한 무역전쟁의 타격은 일부 회복되었지만 아직 충분하지 못한 상황이며 그리고 2020년 초 신종 코로나 바이러스의 창궐로 인해 2020년 시장도 만만치 않은 상황이다. 위험관리를 통해서 큰 타격은 입지 않았으나 시장의 급작스러운 변동성에 대한 대응 원칙 보강은 지속되어야 한다.

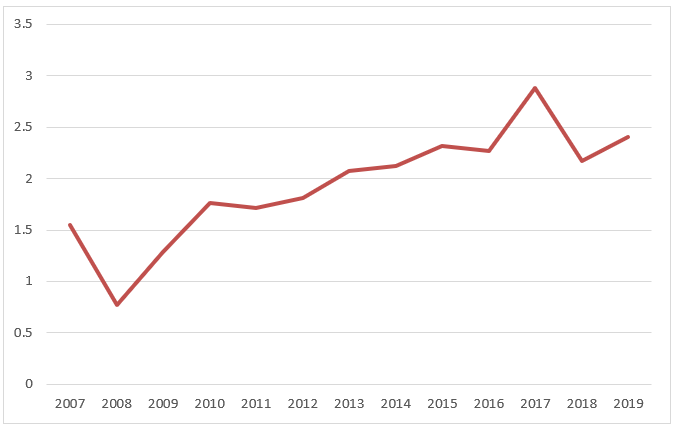

<2007-2019년 연간 투자수익률 결산 내역>

지수를 밑도는 수익을 낸 2008, 2012, 2016, 2018년 모두 각각 미국금융위기, 유럽재정위기, 브렉시트~트럼프 재선, 미중무역전쟁 등 대형 악재들이 터진 타임이라는 점에서 강세장에서는 초과수익을 내지만 급작스러운 시장 혼란시 대응능력이 아직 충분하지 않다는 것을 실감하게 된다. 물론 이 데이터는 주식만 포함된 것으로 시장 대세하락시 현금비중을 단계적으로 늘려서 CMA 계좌로 돌린 부분이 반영되지 않은 데이터이며 여기에 현금을 합산하면 실질적으로 훨씬 더 나은 성과를 기록했을 것으로 추정된다. 하지만 그래도 더 타이트한 위험관리에 대한 욕심은 여전하다.

<2015년 이 후 일간 및 월간 계좌 MDD 데이터>

월간 MDD는 개선되었으나 일간 MDD는 개선되지 못했다. 이는 장중 거래를 최소화 하는 것을 원칙으로 하기 때문일 수 있지 않을까 한다. 인버스 ETF를 적절하게 편입해서 대응하는 것도 고려해봐야 할 듯 하다. 연초에 이 포스팅을 작성했다면 이런 고민을 해서 코로나로 인한 하락장 대응이 좀 더 수월했을텐데 게으름에 대한 대가를 치루는 것 아닐까 싶다.

신종 코로나 확산으로 인한 시장의 변동성은 앞으로도 계속될 것이다. 하지만 달러약세 가능성, 각국 정부의 재정정책, FRB의 적극적인 개입 등으로 인한 기회 역시 함께있다. 위험관리 원칙을 더욱 보강하고 합리적으로 대응하여 내년 연초에는 위기를 기회로 만드는 한 해로 마무리 했다고 말할 수 있었으면 한다.