'My thoughts/개별종목 분석 및 코멘트'에 해당되는 글 36건

- 2023.09.16 :: 디이엔티 정리 및 분석(20230915)

- 2023.07.23 :: HD현대일렉트릭 정리 및 분석(20230723)

- 2023.06.26 :: 이수페타시스 정리 및 분석(20230626)

- 2023.02.03 :: 비올 정리 및 분석(20230203) 2

- 2023.01.09 :: 다우데이타 정리 및 분석(20230109)

- 2022.11.21 :: 현대일렉트릭 정리 및 분석(20221121)

- 2022.10.31 :: 고려신용정보 정리 및 분석(20221031) 4

- 2022.06.29 :: 선광 정리 및 분석(20220628)

- 2022.05.30 :: 삼천리 정리 및 분석(20220529)

- 2022.05.16 :: 대성홀딩스 정리 및 분석(20220515)

*분석 종목: 디이엔티

*투자기간 :(단기투자,중기투자,장기투자) 중장기투자

*현재가 : 34,150 원(2023년 9월 15일 종가 기준)

*목표가 : 미상(+%)=>유상증자 이후 체크 필요

*손절가 : 30,350 원 (손절 필수, 몰빵금지, 분산투자, 매수 여부 답변 및 사후 코멘트 의무 없음)

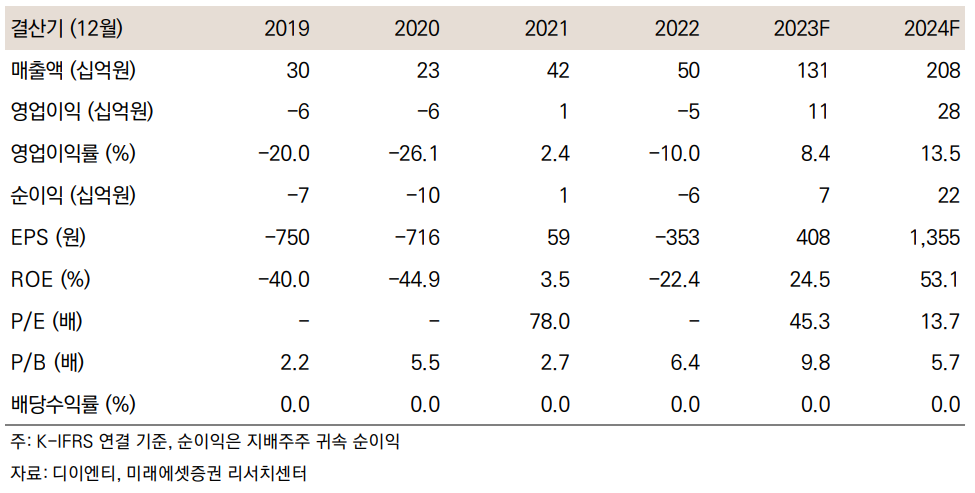

*기업개요 : OLED 공정 및 검사장비, Micro-LED 검사장비, 이차전지 제조장비를 개발하는 등 다양한 장비를 제조 및 판매하는 종합장비회사로 시작하였으며 최근 이차전지 제조공정의 핵심장비인 레이저 노칭장비를 개발, 상용화하면서 전기자동차와 함께 주목받고 있는 이차전지 장비사업에 진출.

한편 당사의 이차전지 제조장비 주요제품은 레이저 노칭장비 등이 있으며, 국내외 Major 고객사에 공급 중. 또한 디스플레이 검사장비 주요제품은 Array Tester, Aging Tester, AMI 등이 있으며, 국내외 디스플레이 패널제조사에 공급하고 있음.

2022년 연간사업보고서상 매출 비중은 2차전지 레이저 노칭장비 33.29%, 2차전지 기타 장비 제조에 필요한 부품, 기술 및 설치용역 7.12%, 디스플레이 사업부 59.59%.

하지만 2023년 6월 반기보고서 상 매출비중은 2차전지 사업부의 레이저 노칭장비 78.27%, 기타 장비 제조에 필요한 부품, 기술 및 설치용역 등 13.76%, 디스플레이 사업부 7.97%으로 2차전지 사업부의 매출이 늘고 있음.

*재무재표 : 장단점

시장 전망치는 긍정적, 다만 유증총액 1215억으로 증가된 자본이 얼마나 영업이익 창출로 이어지느냐 팔로우 업 필요. 최대 주주 지분률 18%로 부족하지 않나 싶음.

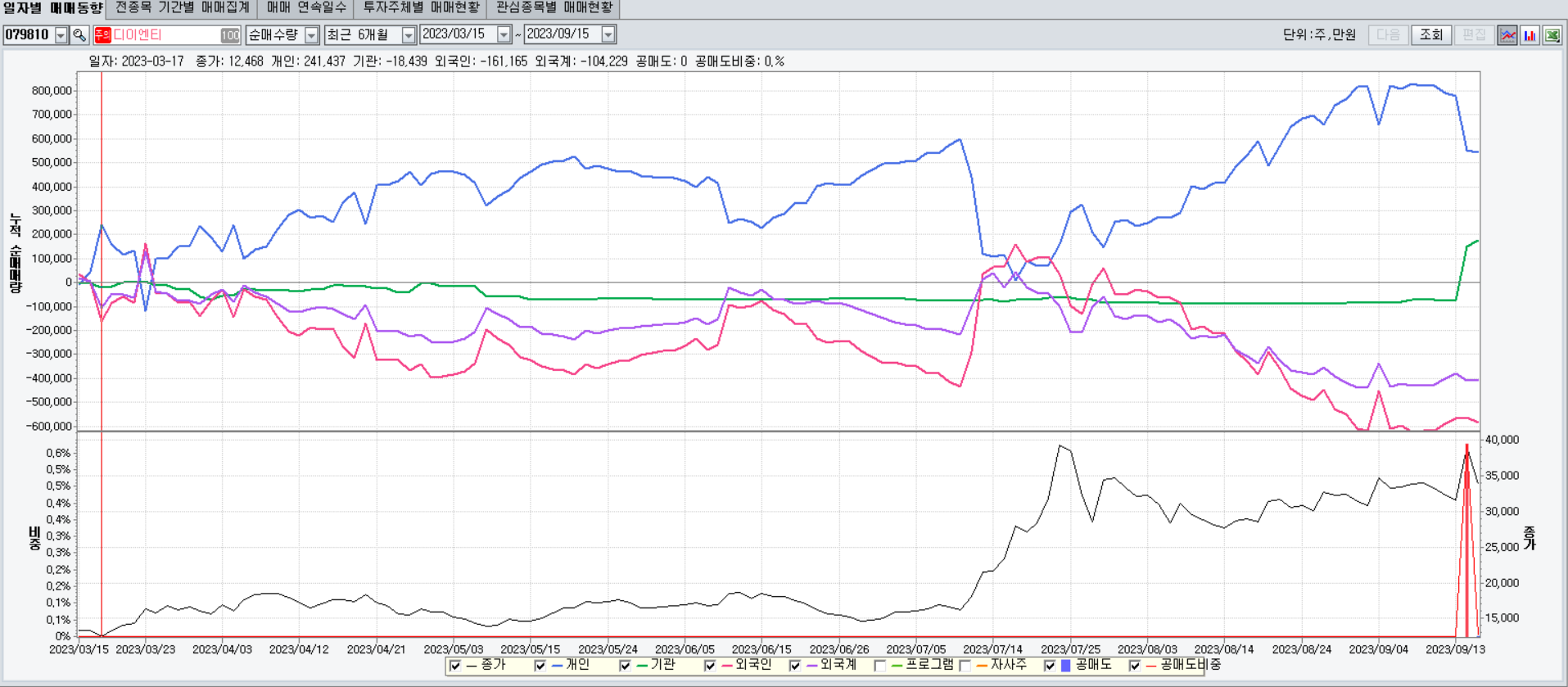

*차트 및 수급 분석 : (정배열,역배열,하락후반등)

최근들어서 기관투자자 매수전환하고, 소폭이지만 공매도 생겨나면서 시장에서 관심을 보이는 듯

*뉴스 및 시장 분석:

[파워 e종목] 디이엔티, 고객사 양극 레이저 노칭 대규모 발주에 주가 날개 달까 < 코스닥 < 인베스트먼트 < 기사본문 - 데일리인베스트 (dailyinvest.kr)

[파워 e종목] 디이엔티, 고객사 양극 레이저 노칭 대규모 발주에 주가 날개 달까 - 데일리인베스

[데일리인베스트=이승주 기자] 2차전지 노칭장비 전문업체 디이엔티는 지난 1분기에 매출액이 119% 증가하고 영업손실은 20% 감소하는 등 실적이 대폭 개선됐다. 증권가에서는 독보적인 배터리 레

www.dailyinvest.kr

디이엔티는 1998년부터 TFT-LCD 검사장비인 프로버(Automatic, Manual Cell Prober)를 국내 유수의 업체에 공급해왔으며, 시장점유율 70%를 유지하고 있음. 또한 TFT-LCD 점등 검사기, PDP 점등 검사기, TFT-LCD, Color Filter Glass 검사 장치인 MacMic등을 개발 완료하여 공급 중. 그리고 2차전지 조립공정에 쓰이는 양극 레이저 노칭장비를 제조할 수 있는 유일한 기업이기도 함.

비즈니스리포트 (businessreport.kr)

[Hidden Champion] [디이엔티] “글로벌 장비업체 중 유일하게 이차전지향 양극재 레이저 노칭장비 개

■ Company Introduction디스플레이 제조용 기계 제조전문기업 ‘디이엔티’(DE&T-Display Equipment & Total Solution)는 LCD검사 장비를 전문으로 생산하고 있다.FPD(Flat Panel Dis...

www.businessreport.kr

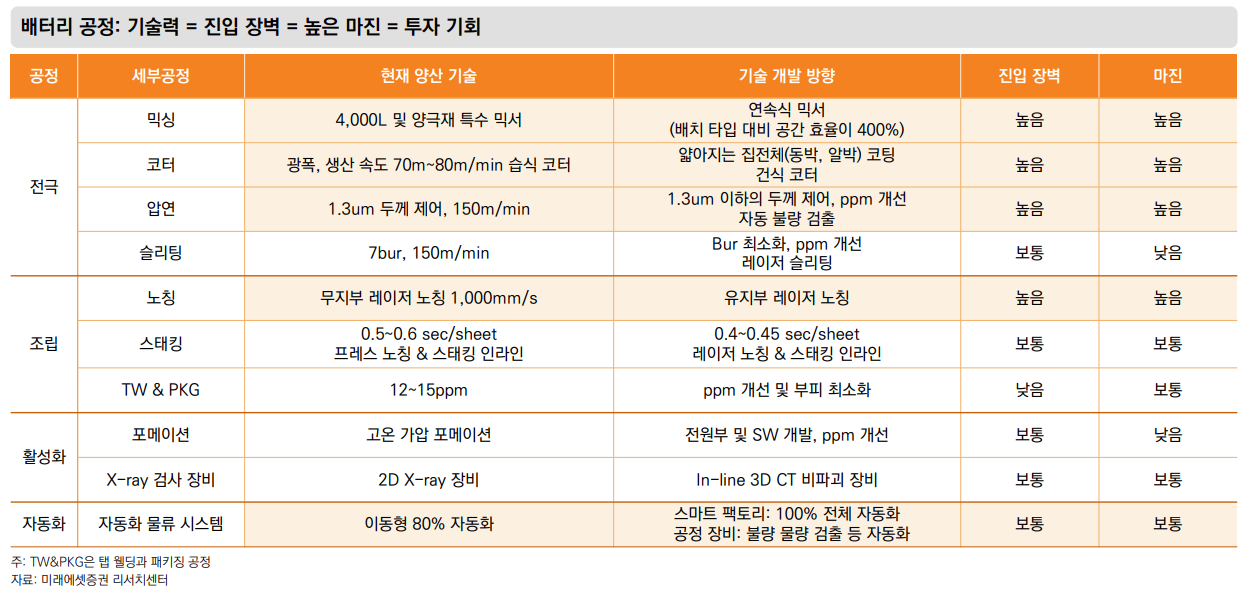

디이엔티는 지난 2017년부터 레이저 노칭기 개발을 시작해 2021년 말부터 레이저 노칭기 양산라인 매출이 생김. 레이저 노칭기는 기존에 사용하는 프레스 노칭기와 비교해 속도, 수율, 비용 등에서 장점이 있으며 특히 불량률이 낮은 것이 가장 큰 장점.

현재 2차전지 장비업계에서 가장 부각되는 공정은 자동화 공정이며 조립공정에서는 디이엔티의 양극 레이저 노칭을 시작으로 기존 프레스 노칭을 레이저 노칭으로 대체 중. 전극 공정 중 연속식 믹서, 건식 코터 등도 테스트 단계.

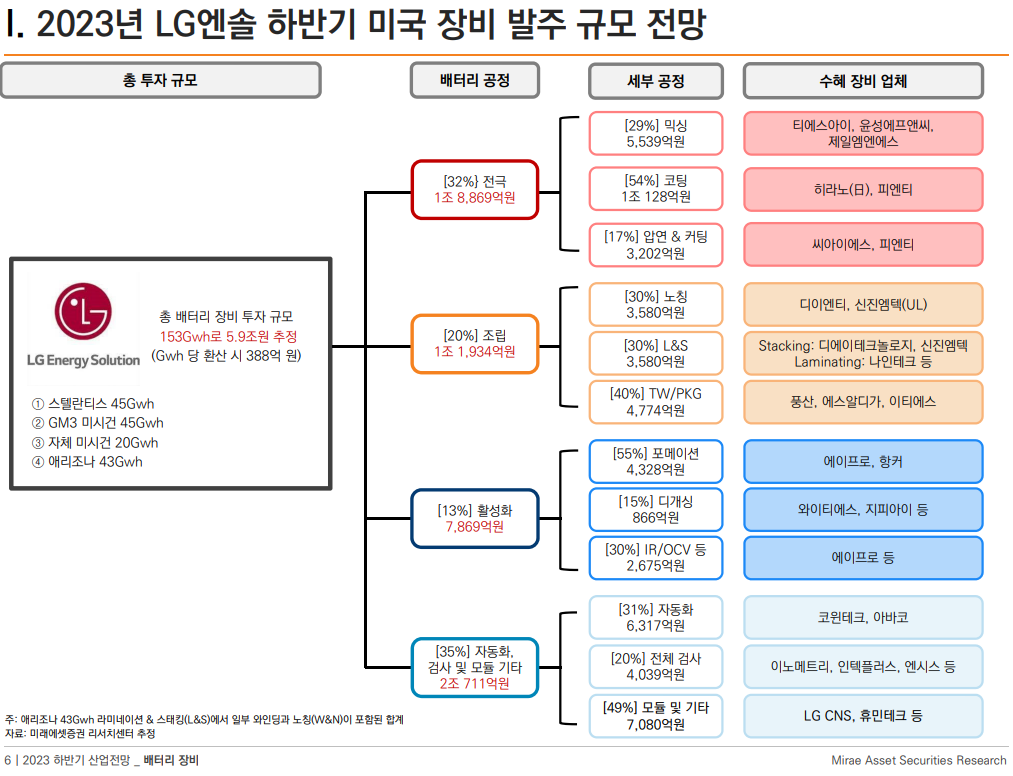

레이저 노칭기를 양산 라인에 공급하는 것은 디이엔티가 국내에서 유일하며, 2차전지 양산 라인에 레이저 노칭기를 설치한 것도 국내외에서 LG에너지솔루션이 유일. 디이엔티는 지난해 LG에너지솔루션에서 800억 원 수주를 받음. 특히 LG에너지솔루션은 북미 시장에 공장을 확대하고 있으며, 양산 라인에 디이엔티의 레이저 노칭기가 단독으로 공급되고 있음.

앞서 지난 2월13일에는 디이엔티의 핵심 고객사인 LG에너지솔루션이 미국 제너럴모터스(GM)와 세 번째 공장을 합작하면서 단일 기준 최대 규모의 2차전지 제조 장비를 발주한다는 소식에 디이엔티는 전일 대비 8% 넘게 상승. LG에너지솔루션과 GM의 합작사 얼티엄셀즈 3공장은 내년 하반기 가동될 예정. LG에너지솔루션은 이 공장에서 고성능 전기차 60만대(50GWh)에 탑재할 배터리를 생산할 계획이라고 알려짐.

디이엔티의 양극 레이저 노칭은 아직 대체 불가로 독보적 기술력을 확보하고 있으며 디이엔티의 파우치 라인에는 2~3년은 락인 효과를 누리며 전량 공급할 수 있음.

미래에셋 리서치에 따르면 3분기에는 LGES 향 스탤란 45GWh, 미시건 GM3 45GWh, 자체 미시건 20GWh 발주할 것으로 추정되며 4분기부터는 순차적으로 애리조나 45GWh, 혼다 45GWh, 현대차 35GWh 발주가 예상됨.

디이엔티는 또한 내년부터 양극 레이저 노칭 이외에 음극 레이저 노칭도 진출할 가능성이 있음. 양극 레이저 노칭이 음극 레이저 노칭보다 어렵기 때문에 디이엔티는 음극 레이저 노칭도 대응이 가능.

디이엔티, 이차전지 장비 주문 대응 위해 대규모 증자 - 아시아경제 (asiae.co.kr)

디이엔티, 이차전지 장비 주문 대응 위해 대규모 증자 - 아시아경제

이차전지 양극 레이저 노칭장비 업체 디이엔티가 늘어난 주문에 대응하기 위해 주주들을 대상으로 신주를 발행해 자금을 조달한다. 최근 주가가 상승하면서 이사...

www.asiae.co.kr

최근 이차전지 업체들은 수율 관리를 위해 레이저 노칭장비 도입을 적극 고려 레이저 노칭장비를 공급하려면 약 3년에 걸쳐 이차전지 제조 업체의 성능 및 가동평가를 통과해야 함. 디이엔티는 북미 지역에서 대규모 증설을 계획 중인 LG에너지솔루션에 파우치형 양극 레이저 노칭장비를 독점 공급하고 있음. 신규 업체가 시장에 진입하기 전까지 디이엔티의 수주가 늘어날 가능성이 높음.

하지만 디이엔티의 재무상태는 열악. 연결기준 부채총계는 2020년 약 264억원에서 올해 1분기 약 846억원으로 늘었다. 장기간 당기순손실이 이어지면서 자본총계는 같은 기간 256억원에서 약 223억원으로 감소. 연결기준 부채비율은 2020년 말 102.8%에서 올해 1분기 말 380.2%로 277.4%포인트 상승했고, 장·단기 차입금 규모는 192억원에서 400억원으로 증가.

이는 이차전지 레이저 노칭장비를 개발하고 생산공장을 확보하기 위한 시설자금 등을 차입금으로 충당한 결과. 차입금이 늘어나고 금리 인상까지 겹치면서 이자비용 규모가 더욱 더 커짐. 지난해 이자로 지급한 비용은 11억6000만원이었고, 올 1분기에는 5억4000만원을 지급.

디이엔티는 증자로 조달한 자금 가운데 277억원을 채무를 상환하는 데 사용되고, 차입금 가운데 70%가량을 상환하면서 재무구조 개선과 이자비용을 절감할 수 있음. 나머지 자금 가운데 768억원은 원재료 구입비용으로 지출할 계획. LG에너지솔루션 등과 체결한 양극용 레이저 노칭장비 대규모 공급계약으로 수주물량이 급증하면서 대규모 운전자금이 필요해짐. 원재료 구매비용과 별도로 143억원은 고성능 노칭장비를 개발하기 위해 다양한 연구를 위한 연구개발자금으로 배정.

이차전지 제조업 시장 규모가 커지면서 전극공정 핵심 장비인 레이저 노칭장비 수주도 견조한 흐름을 보일 전망이고, 이번 유증은 디이엔티의 향 후 매출에 긍정적.

핵심 포인트 3가지 이상 :

1) 2차전지 업체들 기존 장비를 레이저 노칭 장비로 교체 중.

2) 레이저 노칭장비 2-3년 정도 독점 공급 가능할 전망.

3) 유증을 통한 재무구조 개선 및 고객사 발주에 적극 대응

'My thoughts > 개별종목 분석 및 코멘트' 카테고리의 다른 글

| HD현대일렉트릭 정리 및 분석(20230723) (0) | 2023.07.23 |

|---|---|

| 이수페타시스 정리 및 분석(20230626) (0) | 2023.06.26 |

| 비올 정리 및 분석(20230203) (2) | 2023.02.03 |

| 다우데이타 정리 및 분석(20230109) (0) | 2023.01.09 |

| 현대일렉트릭 정리 및 분석(20221121) (0) | 2022.11.21 |

분석 종목: HD현대일렉트릭(구 현대일렉트릭)

투자기간 :(단기투자,중기투자,장기투자) 중장기투자

현재가 : 70,300 원(2023년 7월 24일 종가 기준)

목표가 : 88,100(약 +25%) (2025년 예상 컨센서스 ROE 21.52 % 7월 24일 추정 PER 15.79 배 참고하여 추정)

손절가 : 64,300 원 (손절 필수, 몰빵금지, 분산투자, 매수 여부 답변 및 사후 코멘트 의무 없음)

기업개요 : 발전→송전→배전→소비(부하)에 이르는 전력공급 과정 전 단계에 필요한 다양한 전기전자기기 및 에너지 솔루션을 제작ㆍ공급.

당사가 제작하여 공급하는 제품들은 전력 공급의 단계에 따라 전력기기, 배전기기, 회전기기 등으로 구분됨. 전력기기로는 발전ㆍ송전 단계(고압,통상 50kV 이상)에서 적용되는 전력변압기, 고압차단기 등이 있으며, 1kV~50kV 중압, 1kV미만 저압에서 적용되는 배전반, 중저압차단기 등의 배전기기,부하로써 전기에너지를 이용하여 운동에너지를 발생시키는 전동기등의 회전기기가 있음.

향후 전 사업에 걸친 전기화 및 탈탄소화가 전력시장에 큰 영향을 미칠 것으로 전망됨에 따라, 전력에너지의 효율적 사용을 위해 시스템을 구축하는 솔루션 사업 및 신재생에너지를 활용해 마이크로그리드 단위의 탄소중립을 실현하는 용복합사업을 에너지 신사업으로 추진 중.

23년 1분기 연결기준 매출 중 제품 품목별 비중은 전력기기(전력변압기,배전변압기,고압차단기,설치) 52%, 회전기기(회전기,저압전동기,인버터) 22%, 배전기기 등(배전반,저압차단기,전력제어,ICT 外) 26%, 수출비중은 65%. 연결매출 중 5%를 초과하는 주요매출처는 사우디전력청.

전 산업에 걸친 전기화로 전력수요 증가, 신재생발전 증가와 이에따른 전력변환 및 에너지저장 시장 성장 및 IT 기술을 접목하여 효율적으로 에너지를 관리하는 스마트그리드 시장이 성장함에 따라 아래와 같이 신규사업을 추진하여 기존의 전력기자재 제조회사를 넘어 토털 에너지솔루션 기업으로 성장을 추구하고 있음.

2022년 4월 신재생에너지용 전력변환기기 강소기업인 HD현대플라스포를 인수하여 전력변환 시장 공략을 위한 교두보를 확보하여 기존 에너지저장시스템(ESS), 태양광 시장용 전력변환기기 판매 확대 뿐만 아니라, 신규 시장으로 수전해, 연료전지, 선박용 전기추진시스템 시장용 전력변환기기 공급까지 사업을 확대해 나갈 예정.

또한 2022년 12월말 기준 누적 약 1GWh의 에너지저장시스템(ESS) 설치 및 화재사고가 단 한 건도 발생하지 않은 우수한 실적을 바탕으로 2022년 12월 한국전력이 발주하는 계통안정화용 ESS 336MWh 수주에 성공하였고, 이를 바탕으로 국내 ESS 시장 내 선도적 지위를 강화하고 미국 등 해외 ESS 시장으로 진출할 계획.

과거 육상풍력터빈 제조업 경험을 바탕으로, 2022년 12월 글로벌 풍력 선도기업인 지이리뉴어블에너지(GE Renewable Energy)와 전략적 해상풍력 사업협력 계약을 체결하여 해상풍력 사업에 진출할 예정. 이를 통해 해상풍력터빈용 나셀 및 발전기 제조, 유지보수 서비스 사업을 수행할 예정이며, GE와 함께 국내시장 뿐만 아니라 아시아시장 진출까지 계획하고 있음.

재무재표 : 장점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)상승 등]

-2022년(E)부터 턴어라운드, 수익성지표 개선, 2023년부터 FCF 개선 전망.

-2020년 이 후 순부채비율 하향안정, 2022년 1분기~2023년 1분기 이자보상비율(표준비율 2배 이상) 3~7배 선으로 안정적으로 유지. 금융비용부담율(표준비율 3% 미만) 역시 2021년 4분기~2023년 1분기 1~2%대로 안정적.

-2022년(E) 이 후 재무활동현금흐름 + 예상했으나 소폭 마이너스로 마무리.(2022년 단기차입금이 전년대비 약 400억 증가+유동성 장기 부채 약 1500억 감소)

(*유동성 장기 부채: 한경닷컴 사전 (hankyung.com) )

단점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)하락 등]

-2021년 9월 3/4 분기부터 이자발생부채 규모 일정+부채비율 증가해왔으나 2022년 9월 이 후 이자발생부채 규모, 부채비율 일정=>신규 수주 모멘텀 여부 주목해야.

차트 및 수급 분석 : (정배열,역배열,하락후반등)

외국인이 주로 매집, 개인, 연기금은 매도 중

뉴스 및 시장 분석:

BwithU의 재미있는 대체투자 & 금융투자 :: 현대일렉트릭 정리 및 분석(20221121) (tistory.com) (2022년 11월 21일 1차 코멘트 당시 주당 40,500)

[차세대 전력망 (5)] 미국(上): 대부분 송‧배전망 1950~60년대에 건설돼 노후화, 현대화 비전 실행이 과제 (news2day.co.kr)

[차세대 전력망 (5)] 미국(上): 대부분 송‧배전망 1950~60년대에 건설돼 노후화, 현대화 비전 실행

우크라이나 사태로 인한 글로벌 에너지 충격에도 불구하고 유럽, 미국 및 일본은 물론 중국이나 인도를 비롯한 전세계가 재생에너지 확충을 가속화하고 있다. 또한 2050 탄소중립을 위해 SMR을 비

www.news2day.co.kr

미국의 송‧배전 인프라는 노후화가 심각함. 대부분의 송‧배전망은 1950년대와 1960년대에 건설되었으며 50년 정도 사용할 수 있을 것으로 예상되었으나 이러한 송전선 중 상당수는 수명을 훨씬 넘긴 상태.

중요한 송‧배전 인프라에 대한 허가는 분명한 투자 필요성에도 불구하고 여전히 부담스럽고 오랜 시간이 걸리고 있는 실정. 아이오와에서 위스콘신으로 이어지는 102마일의 카디널-히코리 크릭 송전선로는 11년 이상 지난 지금도 송전선로의 필요성과 환경에 미치는 영향 관련 소송으로 인해 아직 완공되지 않음.

또한 러-우전쟁 발발 이 후 천연가스 가격이 불안해지면서 일부 주를 제외하고 전국적으로 전기요금이 상승하여 2022년 6월 기준 전기요금은 전체 수요자 평균 11.89센트/kWh로 전년 동월 대비 5% 상승한 수준. 미국에서 생산되는 전력의 약 60%는 석탄, 천연가스, 석유 및 기타 가스 등 화석연료로부터 만들어졌으며 특히 천연가스에 대한 의존도가 약 40%로 절대적인 구조.

우크라이나 전쟁보다 더 큰 충격 온다…전세계 초비상 | 한국경제 (hankyung.com)

우크라이나 전쟁보다 더 큰 충격 온다…전세계 '초비상'

우크라이나 전쟁보다 더 큰 충격 온다…전세계 '초비상', 폭염에 에어컨 사용 늘어 천연가스 하루 새 5% 폭등 기후위기發 물가 상승 현실로 인도 홍수, 태국·베트남은 가뭄 쌀 공급 부족에 가격

www.hankyung.com

올 해도 역대급 폭염이 오고 전력 수요가 증가하면서 천연가스 가격이 상승할 전망. 기상학자들은 미국 본토 48개 주가 다음달 3일까지 평년보다 더울 것으로 예측. 따라서 미국 가스 수요는 이번주 108.1bcfd(하루 10억 세제곱피트)에서 108.6bcfd로 늘어날 것으로 전망. 조 델라라 네덜란드 라보방크 수석에너지전략가는 “폭염이 8월까지 지속되면 천연가스 가격은 MMbtu당 3달러까지 오른 뒤 겨울엔 2.25~2.85달러 사이에서 거래될 것”으로 전망. 뱅크오브아메리카(BoA)는 올여름 평균 가격을 2.75달러, 골드만삭스는 2.90달러로 예상.

[차세대 전력망(6)] 미국(下) : 송전망 개선에 130억달러 투입, 재생에너지 비중 확대 겨냥해 (news2day.co.kr)

[차세대 전력망(6)] 미국(下) : 송전망 개선에 130억달러 투입, 재생에너지 비중 확대 겨냥해

우크라이나 사태로 인한 글로벌 에너지 충격에도 불구하고 유럽, 미국 및 일본은 물론 중국이나 인도를 비롯한 전세계가 재생에너지 확충을 가속화하고 있다. 또한 2050 탄소중립을 위해 SMR을 비

www.news2day.co.kr

이에 미국 정부는 장기적으로 신재생에너지 투자를 확대하고, 전력망 투자를 통하여 송전효율을 높여 이에 대응하고 있음.

2022년 11월 18일 총 130억달러에 달하는 지원 프로그램으로 구체화되었는데 ‘전력망 복원력 혁신 파트너십 프로그램(Grid Resilience Innovative Partnership Program: GRIP)’에는 총 105억달러가 배정되었으며 ‘송전 촉진 프로그램(Transmission Facilitation Program)’에는 25억달러가 할당됨. 또한 인플레 감축법은 미국 에너지부 장관으로 하여금 국익에 부합하다고 지정된 프로젝트에 대해 연방정부가 추가로 대출할 수 있는 20억달러를 포함하여 약 30억달러의 송전 자금을 제공하고 있음.

美 "낮에는 전기 아껴라"·中 "밤에만 공장 돌려라"…공포 (daum.net)

美 "낮에는 전기 아껴라"·中 "밤에만 공장 돌려라"…공포

전 세계가 지금껏 경험하지 못한 폭염에 시달리면서 전력난에 대한 우려가 커지고 있다. 이번달 수차례 전력 사용량 기록을 경신한 미국 텍사스주는 주민에게 절전을 권고했다. 텍사스전기신뢰

v.daum.net

지구온난화로 인한 폭염으로 미국은 물론이고 중국도 경제활동에 막대한 지장을 받고 있음. 중국 지방 도시들도 지난해의 전력 공급 중단 사태 재발을 막기 위해 기업의 전력 사용을 통제하고 있음. 쓰촨성은 지난 5일부터 다음달 10일까지 전력 소비가 많은 철강과 시멘트 업체의 생산시설 가동 시한을 밤 11시부터 오전 8시까지로 제한함. 저장성 역시 3일 7000여 개 업체에 평일 야간과 휴일에만 생산라인을 가동하라고 통보. 중국 국가에너지그룹에 따르면 지난 10일 중국의 하루 총발전량은 40만9000㎿h로 역대 최고치를 경신. 종전 기록보다 4만㎿h 늘어난 수치. 중국전력기업연합회는 올여름 전력 피크 기간에 전국적으로 2만~3만㎿h 규모의 전력 공급이 부족할 것으로 내다보고 있음. 이로인해 중국은 지난해 8월 가정용 전력 공급을 위해 쓰촨, 안후이싱, 충칭시 등에서 산업용 전력 공급을 중단한 바 있음.

신재생 전력망 수요 커지자…美,EU,중동 러브콜 받는 韓 기업 - 머니투데이 (mt.co.kr)

신재생 전력망 수요 커지자…美,EU,중동 러브콜 받는 韓 기업 - 머니투데이

전 세계적으로 전력난이 심해지고 신재생에너지 전환 시대가 열리면서 전력망 투자가 확대되고 있다. 현대일렉트릭, 효성중공업, LS일렉트릭 등 국내 전력기기업계의 해...

news.mt.co.kr

태양광, 풍력 등 신재생에너지는 날씨에 따라 출력 변동성이 크기 때문에 공급 안정성을 유지해야 함. 그리고 발전원이 작은 규모로 수요지 인근에 설치됨에 따라 배전망 투자가 필요하고, 원거리 지역의 신재생에너지 전력을 수요지 인근으로 송전하기 위한 송전망 투자도 중요. 따라서 최근 신재생에너지 시장이 계속 커지다보니 노후화된 설비와 변압기 교체 수요가 커지고 있음. 이에 따라 유럽과 사우디 등 정부 차원에서 대규모 신재생에너지 프로젝트를 진행하는 국가들은 배전망, 송전망 투자와 노후 변압기 등 전력설비 교체를 실시하고 있음.

"현대일렉트릭, 지난해 매출 2조 돌파…2017년 분할 이후 처음"- 헤럴드경제 (heraldcorp.com)

현대일렉트릭, 지난해 매출 2조 돌파…2017년 분할 이후 처음

현대일렉트릭이 2017년 분할 이후 처음으로 매출 2조원을 돌파했다. 현대일렉트릭은 연결기준 지난해 매출이 2조1045억원으로 2021년보다 16.5% 증가한 것으로 잠정 집계됐다고 2일 공시했다. 영업이

biz.heraldcorp.com

이는 HD현대일렉트릭의 수주증가로 이어져 작년 2022년 연간 목표로 세웠던 수주 18억2600만달러, 매출 2조700억원, 영업이익 1070억원을 모두 초과 달성. 이는 북미, 중동 등 주력시장 호황으로 매출이 증가했다”며 “수익성 위주의 선별 수주 효과와 수주 수익률 상승. 특히 본사 전력사업본부, 미국 애틀란타·알라바마 법인의 수주실적이 계획 대비 크게 상회했으며 연말 한국전력공사 주파수조정(FR)용 에너지저장장치(ESS) 대형 수주에도 성공.

“현대일렉트릭 약진, LS일렉트릭 부진” 같은 전력기기 기업인데 희비 엇갈린 이유는? [비즈360] (daum.net)

“현대일렉트릭 약진, LS일렉트릭 부진” 같은 전력기기 기업인데 희비 엇갈린 이유는? [비즈360]

[헤럴드경제=김은희 기자] 국내 전력기기 3사가 업황 호조세 속에서 엇갈린 성적표를 받았다. 국내외 전력 수요 증가와 투자 확대 영향으로 현대일렉트릭과 효성중공업은 호실적을 기록한 반면

v.daum.net

HD현대일렉트릭은 미국내 생산설비를 보유하고 있어서 북미 시장의 니즈와 IRA 등 규제에서도 적극 대응. 작년 2022년 미국 내 생산시설을 갖춘 현대일렉트릭의 실적은 서프라이즈, 2023년 전망은 양호한 반면 LS일렉트릭 실적은 쇼크를 보였고 2023년도 올해와 크게 다르지 않을 전망. 효성중공업 역시 2022년 1분기 영업이익 적자를 한 분기 만에 만회하고 상승세를 보인 데에는 북미, 유럽 등 해외시장 확대 영향이 컸음.

HD현대일렉트릭, 미국·유럽서 변압기 등 2900억 수주 - 전자신문 (etnews.com)

HD현대일렉트릭, 미국·유럽서 변압기 등 2900억 수주

HD현대의 전력기기 및 에너지솔루션 계열사인 HD현대일렉트릭이 미국과 유럽에서 친환경 전력기기 대규모 수주에 성공했다. HD현대일렉트릭은 미국 에너지 전문회사인 ‘엑셀에너지’와 총 2136

www.etnews.com

HD현대일렉트릭, 사우디 전력청과 878억 규모 공급계약 체결 :: 공감언론 뉴시스통신사 :: (newsis.com)

HD현대일렉트릭, 사우디 전력청과 878억 규모 공급계약 체결

[서울=뉴시스]우연수 기자 = HD현대일렉트릭이 사우디 전력청(SEC)과 878억원 규모의 380KV급 변압기 및 리액터 18대 공급 계약을 체결했다고 25일 공시했다

www.newsis.com

[IR]HD현대일렉트릭 "네오심티 일부 매출 발생…총 발주물량 10% 늘것" - 뉴스1 (news1.kr)

[IR]HD현대일렉트릭 "네오심티 일부 매출 발생…총 발주물량 10% 늘것"

(서울=뉴스1) 배지윤 기자 | HD현대일렉트릭(267260)은 24일 진행된 1분기 실적발표 및 콘퍼런스콜에서 "네옴시티 관련해서 이미 일부는 매출이 발생하는 상황"이라며 "소형공사에서 매출이 발생하

www.news1.kr

올 해 2023년 2/4분기 이 후 미국은 물론 네옴시티 등 사우디전력청을 통한 수주도 이어가고 있음

삼성證 “HD현대일렉트릭, 하반기로 갈수록 수익성 개선...목표가 상향” - 조선비즈 (chosun.com)

삼성證 “HD현대일렉트릭, 하반기로 갈수록 수익성 개선...목표가 상향”

삼성證 HD현대일렉트릭, 하반기로 갈수록 수익성 개선...목표가 상향

biz.chosun.com

수주가 실적으로 이어지는데 10-12개월 소요된다는 점을 감안하면 이러한 내년 실적도 긍정적일 가능성이 높음.

베트남 전기, 걸핏하면 뚝~한국 기업들 눈앞이 캄캄~ - 머니투데이 (mt.co.kr)

베트남 전기, 걸핏하면 뚝~한국 기업들 눈앞이 캄캄~ - 머니투데이

"3월부터 전기료를 올렸는데, 아직도 걸핏하면 전기가 끊기고 몇 시간 동안 공급이 안 된다네요."20일 베트남에 정통한 재계 관계자는 최근 현지에 진출한 우리 기업의 애로사항으로 전력난을 꼽

news.mt.co.kr

[초점] 인도 "전력망 안정화로 글로벌 경제대국 도약" (g-enews.com)

[초점] 인도 "전력망 안정화로 글로벌 경제대국 도약"

인도는 2050년 세계 3강의 경제 대국으로 성장하려고 하며 이를 위해 제조업과 디지털 산업을 육성하고자 한다. 많은 인구에게 식량을 원활하게 공급하려고 농업 생산성도 높이고 있다. 특히 제

news.g-enews.com

아직 가시적인 실적은 나오지 않았으나 글로벌 공급망에서 중국을 대체할 수 있는 나라로 꼽히는 베트남과 인도 모두 전력망 투자가 필요. 전력공급망이 안정되지 않는다면 해당국가가 중국을 대체하며 성장하는 것은 사실상 불가능. 따라서 앞으로 해당국가에서의 추가적인 수주가 나올 수 있다고 봄.

HD현대일렉트릭 회사채 '완판'…깜짝 실적에 신용도 상향 호재 (hankyung.com)

HD현대일렉트릭 회사채 '완판'…깜짝 실적에 신용도 상향 호재

HD현대의 전력기기·에너지솔루션 계열사인 HD현대일렉트릭이 회사채 ‘완판’에 성공했다. 실적 개선세가 뚜렷한 데다 신용도 상향 호재가 겹치면서 흥행에 성공한 것으로 관측된다.26...

plus.hankyung.com

2023년 4월 26일 투자은행(IB) 업계에 따르면 HD현대일렉트릭은 이날 총 700억원어치 회사채 수요예측을 실시. HD현대일렉트릭이 회사채 시장에 복귀한 건 2021년 10월 이후 처음. 한국투자증권, KB증권, 미래에셋증권, NH투자증권, 대신증권, 신한투자증권이 참여했으며 2년물 500억원, 3년물 200억원 규모. 수요예측 결과 5300억원이 넘는 매수 주문을 확보했다. 1500억원까지 증액 발행이 가능할 전망.

실적의 개선이 보수적인 채권시장의 플레이어들에게까지 어필한 것. 2023년 1분기 영업이익은 463억원으로 집계됐다. 지난해 같은 기간보다 177.2% 상승. 매출은 5686억원으로 61.6% 증가. 영업이익률은 8.1%로 2017년 독립법인 출범 이후 처음으로 8% 선을 돌파. 북미 지역 송배전 시장 호황과 중동 국가들의 인프라스트럭처 투자 확대에 따라 전력기기 수요가 늘어난 게 실적 개선의 주요 요인. 유럽 지역에서도 신규고객을 늘리고 있다는 평가.

전력기기 업황이 개선됨에 따라 동종업계인 LS일렉트릭(AA-)은 지난 21일 열린 2년물 400억원, 3년물 600억원 총 1000억원에 대한 수요예측에서 총 6400억원의 주문이 들어옴. 목표액을 훌쩍 넘긴 주문이 들어오면서 오는 28일 2년물 800억원 3년물 700억원을 발행할 예정.

나이스신용평가는 지난 21일 HD현대일렉트릭의 신용등급 전망을 'A-(안정적)'에서 'A-(긍정적)'로 상향 조정했다. 향후 신용등급이 ‘A-’에서 ‘A’로 오를 가능성이 높다는 의미.

HD현대일렉트릭의 수주잔고(연결기준)는 2020년 말 1조6000억원에서 지난해 말 약 3조5000원으로 늘어났으며, 현금 창출 능력 개선으로 양호한 수준의 재무안정성을 유지할 수 있을 전망. 증권사들도 눈높이를 높여 잡고 있다. 하나증권(5만8000원→6만4000원), IBK투자증권(5만5000원→6만4000원), 다올투자증권(5만5000원→6만원) 등이 줄줄이 목표주가를 상향 조정.

핵심 포인트 3가지 이상 :

1) 미국 전력인프라 노후화 및 신재생에너지 투자 확대

2) 지구온난화로 인한 글로벌 에너지 수요 증가

3) 중국을 대신하여 글로벌 공급망에 들어오려는 인도, 베트남

'My thoughts > 개별종목 분석 및 코멘트' 카테고리의 다른 글

| 디이엔티 정리 및 분석(20230915) (0) | 2023.09.16 |

|---|---|

| 이수페타시스 정리 및 분석(20230626) (0) | 2023.06.26 |

| 비올 정리 및 분석(20230203) (2) | 2023.02.03 |

| 다우데이타 정리 및 분석(20230109) (0) | 2023.01.09 |

| 현대일렉트릭 정리 및 분석(20221121) (0) | 2022.11.21 |

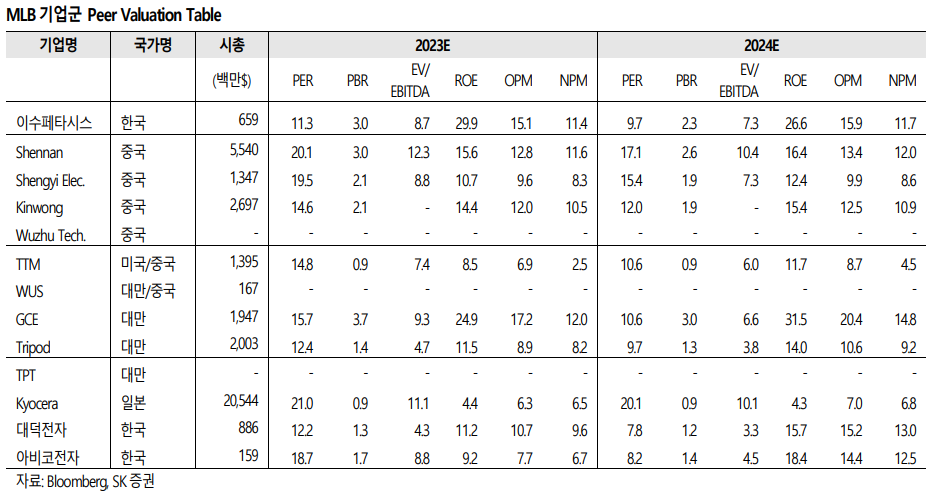

분석 종목: 이수페타시스

투자기간 :(단기투자,중기투자,장기투자) 중장기투자

현재가 : 주당 24,900 원(2023년 06월 26일 종가 기준)

목표가 : 약 주당 35,700 원(약 +43%) (2025년 예상 컨센 ROE 24.59 % PER 15.14 배 참고하여 추정)

손절가 : 18,750 원 (손절 필수, 몰빵금지, 분산투자, 매수 여부 답변 및 사후 코멘트 의무 없음)

기업개요 :

네트워크 장비용 PCB, 서버/스토리지용 PCB, 슈퍼컴퓨터용 PCB, IC Tester용 PCB, 자동차용 Radar PCB, 기지국용 PCB 생산.

초고다층 MLB PCB는 고성능, 고집적화, 고신뢰성이 요구되는 네트워크 장비에 탑재되어 폭주하는 네트워크 트래픽 환경에서 중단없이 더 빠르고 안전하게 통신.

대용량 데이터를 저장, 운용하는 High-end 서버/스토리지용 PCB는 대용량 데이터를 효율적으로 유지 및 관리해야 할 필요성이 증대되고 그 중요성도 더욱 커지고 있는 상황. 고속 신호 전송을 위한 기술발전으로 서버, HPC 제품군 사양이 고사양화 되면서 ASP 증가, 네트워크 고다층 기술력을 기반으로 유수의 글로벌 고객을 확보.

우주.항공산업용 PCB는 오작동이 발생하면 치명적인 문제나 큰 사고로 이어질 수 있으므로 관리부문은 물론, 생산현장까지 품질에 대한 인식과 관리가 요구됨. 당사는 항공우주산업 및 방위산업관련 품질 인증인 AS9100, NADCAP을 획득하여 체계적인 품질.

IC Tester용 PCB는 반도체 제조공정에서 웨이퍼와 패키지 상태에서 반도체 칩이 제 기능을 올바로 수행할 수 있는지를 확인하고 불량유무를 결정하는 IC Tester장비에 사용됨

자동차용 Radar PCB ADAS(Advanced Driver Assistance System)용 RF Radar는 77~79Ghz의 고주파 특성을 갖는 안테나가 PCB 기판 위에 형성되어 있는 제품으로 자동차의 거리, 위치정보를 송.수신할 수 있는 특성을 지니고 있음. 현재 차량내부 2~6개/대 수준으로 장착되고 있으나, 향후 자율주행이라는 화두와 함께 20개/대 까지 수요가 증가할 것으로 예상.

기지국용 RF PCB는 5G도입 및 제품의 초소형 트렌드에 따라 무선기지국 산업이 주요 화두로 부각되고 있음. 무선기지국은 특정 범위 안에서의 이동체와 교환국 사이에서 통신이 가능하도록 중계역할을 수행하며 주로 RRH(Remote Radio Head)와 BBU(Base Band Unit)에 대한 수요가 주를 이루고 있음.

재무재표 : 장점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)상승 등]

2024년 CAPEX 투자 피크 예상, 이 후 매출 증가+CAPEX 투자 감소로 이익률 개선 가능성. 피어그룹 대비 높은 ROE

(참고: 이수페타시스(SK 리서치 20230531)

단점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)하락 등]

2024년 이 후 CAPEX 투자 감소와 영업이익률 증가에도 불구하고 ROE 하락 예상=>더 적극적인 투자를 하거나 혹은 배당, 자사주 매입 후 소각 등 주주환원이 필요할 수도

수급 분석 :

2023년 5월 말 이 후 외국인 매수세에 힘입어 상승 중. 기관들도 매수전환 중.

뉴스 및 시장 분석:

美 독주에 韓·英·中 추격전...AI 반도체 기술 대전 열린다 | 아주경제 (ajunews.com)

美 독주에 韓·英·中 추격전...AI 반도체 기술 대전 열린다 | 아주경제

연내 초거대 인공지능(AI) 기반 생성 AI 서비스가 대거 상용화될 것으로 예상됨에 따라 AI 반도체(NPU) 시장도 함께 급성장할 전망이다. 시장조사업체 가트너에 따르면 전 세계 AI 반도체 시장은 2021

www.ajunews.com

연내 초거대 인공지능(AI) 기반 생성 AI 서비스가 대거 상용화될 것으로 예상됨에 따라 AI 반도체(NPU) 시장도 함께 급성장할 전망. 시장조사업체 가트너에 따르면 전 세계 AI 반도체 시장은 2021년 347억 달러(약 44조원)에서 연평균 16%씩 성장해 2026년 861억 달러(약 109조원)에 도달할 것으로 예상된다. 메모리 반도체 시장의 절반에 달하는 규모.

1위 사업자인 엔비디아를 따라잡기 위해 빅테크와 AI 팹리스가 앞다투어 신형 AI 반도체를 선보이고 있음. △AMD(인스팅트) △인텔(고야·가우디) △구글(TPU) △아마존웹서비스(인퍼런시아) △퀄컴(클라우드 AI) △삼바노바(SN10) △세레브레스(WSE-2) △그록(그록칩) 등이 대표적. AMD와 인텔은 초거대 AI와 AI 반도체를 연결하는 엔비디아의 핵심 기술인 '쿠다 라이브러리'에 대응하기 위해 '오픈CL' 연합 전선을 펼치고 있음.

구글은 TPU를 지속해서 업그레이드하며 자사 초거대 AI 운영에 활용하고 클라우드를 통해 외부에 공개하고 있으며 LG AI 연구원 '엑사원'과 카카오브레인 'KoGPT' 등 국내 초거대 AI 학습·추론에도 활용되고 있음. 아마존웹서비스는 이스라엘의 AI 팹리스 안나푸르나랩을 인수해 인퍼런시아를 개발하고 클라우드를 통해 외부에 공개. 퀄컴은 클라우드 AI칩을 활용해 ARM 서버 기반 저전력 AI 추론 시스템을 만들어 기업들에 공급하고 있음.

중국은 초기에는 화웨이·알리바바·바이두 등 빅테크를 중심으로 AI 반도체 연구가 활발했지만 미국 정부의 반도체 수출 규제로 인해 현재는 AI 팹리스를 중심으로 관련 연구를 진행 중. 대만도 팹리스 뉴칩스가 AI 반도체 '렉액셀(RecAccel)'을 선보이는 등 업계에 존재감을 드러내고 있음.

국내 AI 팹리스뿐 아니라 네이버와 삼성전자도 데이터센터용 AI 반도체 시장에 출사표를 냄. 양사는 지난해 12월 네이버의 초거대 AI 설계·운영 역량과 삼성전자의 하드웨어 인프라 경험 및 최신 메모리 기술을 결합해 하이퍼클로바에 최적화한 AI 반도체를 개발하기로 함.

챗GPT를 포함한 생성 AI는 질문에 대한 답변을 하는 과정에서 CPU(중앙처리장치)·GPU(그래픽처리장치)보다 메모리에서 데이터를 처리하는 비중이 크고 초거대 AI 모델 학습·추론 시 메모리에 부하가 걸리는 문제를 해결해야 함. 현재 챗GPT의 경우 하루 1500만명 이상의 이용자가 몰리면서 메모리 부하로 인해 답변이 느려지는 문제가 생겼는데, 이 문제를 해결하지 않으면 오픈AI와 마이크로소프트도 큰 어려움에 봉착할 수 있음.

따라서 AI 반도체에서 메모리의 중요성이 커지고 있으며, 고용량 집적 메모리를 탑재한 데이터센터 투자가 늘어나는 것은 시대의 흐름.

상승세 꺾인 韓증시, 홀로 웃은 반도체…“머니무브 시작” (daum.net)

상승세 꺾인 韓증시, 홀로 웃은 반도체…“머니무브 시작”

[이데일리 이정현 기자] 전고점 돌파를 노리던 한국 증시가 대외 악재에 일보 후퇴했으나 반도체는 웃었다. 사실상 전 업종이 부진했지만, 미국발 훈풍 및 하반기 업황 개선 기대에 삼성전자(0059

v.daum.net

연초 이후 코스피 시장에 유입된 외국인 수급은 11조5693억원 수준인데, 이중 삼성전자에 9조2743억원, SK하이닉스에 6750억원이 몰렸다. 외인 수급의 약 85%가량이 대형 반도체주로 쏠렸다는 의미. 전방 수요 회복세가 다소 더디지만, 현재 수준보다 업황이 더 악화될 가능성은 낮고, 감산에 따른 공급 축소로 업황이 빠르게 바닥을 칠 것이고 챗GPT를 포함한 생성 AI의 성장에 따른 클라우드 투자 증가 전망에 따른 것.

[이주의 관.종]화제의 ‘챗GPT’가 띄운 이수페타시스 (daum.net)

[이주의 관.종]화제의 ‘챗GPT’가 띄운 이수페타시스

편집자주성공 투자를 꿈꾸는 개미 투자자 여러분. ‘내돈내산’ 주식, 얼마나 알고 투자하고 계신가요. 정제되지 않은 온갖 정보가 난무한 온라인 환경에서 아시아경제는 개미 여러분들의 손과

v.daum.net

[이번주 추천주] 엔비디아發 수혜 이수페타시스 주목 | 서울경제 (sedaily.com)

[이번주 추천주] 엔비디아發 수혜 이수페타시스 주목

챗GPT가 몰고 온 인공지능(AI) 투자 열풍과 시장의 예상을 뛰어넘은 엔비디아의 향후 실적 가이던스에 국내 반도체 기업 주가가 ...

www.sedaily.com

이들 기업이 주문한 제품은 이수페타시스의 주력 제품인 고다층 MLB PCB. 고다층 MLB 기판은 18층 이상의 다층 구조의 반도체 기판(Mult-Layer Board). 통신네트워크 장비와 서버 등에 들어감. 글로벌 빅테크의 인공지능(AI) 투자가 늘면서 MLB 기판 수요도 많이 늘어나는 추세.

챗GPT 등 AI를 가동하려면 엔비디아의 그래픽처리장치(GPU) 모델 H100·A100이 필요한데 이를 만들려면 광대역폭 메모리반도체(HBM3·High Bandwidth Memory 3)가 필요. 엔비디아는 SK하이닉스에 HBM3 공급을 요청 중인 것으로 알려짐. 글로벌 테크 기업들의 클라우드 투자가 계속 늘어날 수 밖에 없음. AI 연산 속도 향상을 위해 그래픽처리장치(GPU) 수요가 증가하면 연관 수주도 대폭 증가할 것. 따라서 이수페타시스는 최근 구글·엔비디아·마이크로소프트(MS)·인텔 등 미국의 내로라하는 빅테크를 고객사로 유치했고, 메타(페이스북) 등도 신규 수요처로 거론 되고 있음.

기존 고객사들은 핀란드의 노키아, 미국의 시스코시스템스·주니퍼네트웍스·아리스타 등 글로벌 통신장비 업체들. 즉, 글로벌 주요 통신장비 업체에서 미국의 주요 빅테크까지 고객사로 함에 따라 장기간 주요 고객이었던 미국 2개 회사에 대한 의존도가 2017년 67%에서 지난해 30% 밑으로 낮아짐.

그리고 무역분쟁으로 중국 센난(Shenan) 등이 만들던 MLB 기판 물량이 이수페타시스 쪽으로 넘어오는 등 미국의 통신장비 네트워크 업체들이 중국 기판 업체향(向) 발주 물량을 줄이고 있음.

이수페타시스는 이 분야에서 10%대 중·후반 수준의 점유율을 갖고 있으며, 글로벌 최대 점유율(30% 이상)을 보유한 미국의 TTM테크놀러지에 이어 2위. 그 뒤로 중국의 센난과 WUS, 대만 GCE 등이 경쟁 기업들. 국내에 기판 업체 경쟁자로는 심텍·대덕전자·코리아써키트·해성디에스 등이 있지만 이들 기업은 대부분 PC 서버 전용 기판을 주로 생산.

(2023년 6월 26일 기준 TTM테크놀러지 연환산 EPS 0.69$, 주당 가격 13.38$=>PER 약 19.4배

참고: https://www.choicestock.co.kr/search/invest/TTMI )

TTM테크놀러지스 TTMI(TTM TECHNOLOGIES INC) | 투자지표 - 초이스스탁US

투자를 쉽고 편리하게, 미국주식가이드, 종목분석, 종목토론, 데이터히어로

www.choicestock.co.kr

이수페타시스는 주문량 확대에 대응하기 위해 설비투자도 늘리고 있음. 지난해 4월에 540억원, 10월에 410억원 등 총 950억원을 투자. 고객사를 신규로 확보해 수주 물량이 늘어나면서 추가 투자 전망이 나오고 있음. 기존 고객과 신규 고객의 주문량 확대로 수주 잔고는 지난해 3분기 말 기준 1790억원으로 증가. 이는 2021년 3분기 말 수주 잔고 840억원의 2배를 넘는 수준.

올해는 전공정 투자와 노후설비 교체 등 생산 효율성 향상을 위한 1차 투자를 완료하고 내년에는 신규 설비투자 중심의 2차 투자를 완료할 예정. 내년 말에는 늘어나는 수주에 대응해 매출을 늘릴 수 있는 생산체계를 갖추게 될 것. 지난해부터 고다층 MLB 기판에 대한 수요가 폭발적으로 늘어나면서 생산량 이상의 발주가 들어와 가격 협상력이 개선됐으며 수주 확대가 이익률 개선으로 이어지는 선순환 구조를 보임.

이수페타시스 20% 상승세... 구글 AI가속기 수주 물량 확대 :: 1등 조세회계 경제신문 | 조세일보 (joseilbo.com)

이수페타시스 20% 상승세... 구글 AI가속기 수주 물량 확대 - 조세일보

◆…[사진=이수페타시스 제공] 이수페타시스 주가가 9일 국내 증시에서 20% 넘게 상승하며 52주 신고가를 경신했다. 이수페타시

www.joseilbo.com

AI 반도체 수혜…이수페타시스 신고가 행진 | 한국경제 (hankyung.com)

AI 반도체 수혜…이수페타시스 신고가 행진

AI 반도체 수혜…이수페타시스 신고가 행진, 인텔 등에 PCB 납품 외국인·기관 쌍끌이 한달새 주가 145%↑

www.hankyung.com

구글이 올해 3월 대화형AI 서비스 바드(Bard)를 출시하면서 구글 AI가속기(GPU) 생산에 필요한 MLB(고다층 메인보드 기판)를 납품하는 이수페타시스의 구글향 매출이 지속적인 증가세를 보이고 있음. 이수페타시스의 연결 기준 분기 매출에서 구글향 매출이 차지하는 비중은 2022년 3분기 11% → 2022년 4분기 20% → 2023년 1분기 30%로 증가. 외국인은 올해 초부터 지난 6월 8일까지 국내 증시에서 이수페타시스 주식 795억원어치를 순매수했고 이수페타시스 주가는 연초 5270원에서 1만7520원으로 3배 이상 상승.

이수페타시스는 지난 1989년 인쇄회로기판(PCB) 사업을 개시해 30년 넘게 PCB 제조 및 판매 사업을 해왔으며, 지난 2021년 고다층 PCB(18층 이상) 제조사 가운데 TTM(미국), WUS(중국)에 이어 글로벌 매출 3위, 점유율은 미국 업체인 TTM에 이어 2위인 것으로 알려짐.

회사측에 따르면 글로벌 AI 기술 선점 경쟁 심화 및 생성형 AI 증가로 AI 가속기 수요가 증가하고 있는 가운데 구글 AI가속기 수주 물량 증가에 이어 엔비디아 수주도 증가할 전망.

핵심 포인트 3가지 이상 :

1) 챗GPT 등 생성 AI의 부상으로 인한 빅테크 중심으로 데이터센터 투자 증가

2) 중국과 미국의 분쟁으로 글로벌 공급망이 불안해짐

3) 피어그룹 대표종목 대비 높은 ROE

'My thoughts > 개별종목 분석 및 코멘트' 카테고리의 다른 글

| 디이엔티 정리 및 분석(20230915) (0) | 2023.09.16 |

|---|---|

| HD현대일렉트릭 정리 및 분석(20230723) (0) | 2023.07.23 |

| 비올 정리 및 분석(20230203) (2) | 2023.02.03 |

| 다우데이타 정리 및 분석(20230109) (0) | 2023.01.09 |

| 현대일렉트릭 정리 및 분석(20221121) (0) | 2022.11.21 |

분석 종목: 비올

투자기간 :(단기투자,중기투자,장기투자) 중장기투자

현재가 : 4,300 원(2023년 02월 03일 종가 기준)

목표가 : 6,418 원 (2023년 예상 컨센 ROE 34.14% 기준으로 추정. 작성자 개인 뷰와 무관)

손절가 : 3,765 원 (손절 필수, 몰빵금지, 분산투자, 매수 여부 답변 및 사후 코멘트 의무 없음)

기업개요 :

동사의 주요 매출 품목은 고주파에너지 기반의 피부미용의료기기. 2010년 Scarlet을 개발 및 출시하였고 아시아 및 중동 지역으로 해외 판로 개척을 위하여 초기부터 적극적으로 전시회참여 및 투자를 실행. 2014년에는 기존 Scarlet을 보강하여 새로운 Scarlet S를 개발 출시, 2020년에는 특성조직에 선택적으로 열반응을 유발해 치료를 유도하는 RF 수술 미용의료기기인 'Sylfirm X'를 출시.

삶의 질 향상과 사회적, 경제적 변화 등으로 미용의료기기 수요는 계속적으로 증가하고 있으며 실제로 국내 의료기기 시장은 미용관련 병,의원의 수가 증가하면서 미용 의료기기 시장 성장을 이끌고 있음. 또한 펜데믹 상황의 갑작스런 경기변동에 의한 단기적인 위축에도 불구하고 꾸준히 성장하는 추세. 식품의약품안전처의 통계자료에 의하면 국내의료기기 시장규모는 2019년 기준 7조 8,039억 원으로 2015년 부터 연평균 성장률은 9.8% 성장세를 기록. 이는 세계의료기기 시장규모 연평균 성장률 5.9%의 약1.7배에 달하며 국내의료기기 시장이 크게 성장 중임을 파악할 수 있음.

재무재표 : 장점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)상승 등]

2021년 CAPEX 투자 마무리. 2022년 이 후 매출, 이익 상승세 지속 전망.

단점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)하락 등]

당장의 배당은 없지만 지금은 성장을 위한 투자가 우선일 수 있음.

수급 분석 : 2022년 11월 이 후 개인 매도, 기관, 외국인, 프로그램 모두 매수

뉴스 및 시장 분석:

https://www.donga.com/news/It/article/all/20091228/25076525/1

“한국 선진의술 배우자”… 외국의사 연수 러시

로봇수술-생체이식 등 최첨단 분야대학병원은 물론 개인병원도 찾아“우수성 알려 해외환자 유치에 도움” 많은 외국인 의사가 의학기술을 배우기 위해 국내 병원으로 모여들고 있다. 국…

www.donga.com

http://www.docdocdoc.co.kr/news/articleView.html?idxno=89158

[커버스토리] “한국의술 배우자!” 의료연수도 한류바람 - 청년의사

[청년의사 신문 박기택] 의료연수 목적으로 찾는 외국 의료진 크게 늘어 동남아는 물론 유럽·미국서도 ‘러시’…"한국의료 위상 강화 반증" 한국으로 의술을 배우기 위해 연수를 받으러 오는 .

www.docdocdoc.co.kr

이미 2009-2010년부터 한국으로 의술을 배우기 위해 연수를 받으러 오는 의사들이 크게 늘고 있었음. 가까운 중국은 물론 필리핀, 홍콩, 인도, 네팔 등 동남아를 비롯해 프랑스, 스페인 등 유럽과 미국에서까지도 한국 러시가 이어지고 있었음.

지난 2009년 11월부터 2010년 6월까지 연세의대 세브란스병원 로봇수술트레이닝센터에서 연수를 받은 외국의사들은 92명. 이 92명 중에는 일본을 비롯해 미국, 유럽 등의 의사들도 다수 포함돼 있음.

서울대병원 또한 지속적으로 연수 프로그램을 운영하고 있는 병원 중 하나. 서울대병원이 제공한 자료에 따르면, 공식적으로 연수를 받은 외국 의사들은 2006년 2명에서 2007년 14명, 2008년 26명, 2009년 25명, 2010년(현재까지) 27명으로 증가 추세를 기록.

병원 측의 설명에 의하면 이것은 ‘공식적으로 파악된’ 것일 뿐 실제 숫자는 이보다 더 많음. 개인 자격으로 연수를 진행하는 경우도 적잖음. 이들의 국적은 인도, 홍콩, 베트남, 네팔, 중국, 필리핀, 몽골, 이라크 등 동남아를 비롯해 중동지역까지 망라하고 있었음. 이밖에 인하대병원, 순천향대병원, 삼성서울병원 등도 외국의사들을 대상으로 각각 연수 프로그램을 운영하고 있음.

외국 의사들의 국제교류는 대형병원, 대학병원에 그치지 않고 개인병원 차원에서도 이루어지고 있었음. 아름다운나라 피부과성형외과는 2002년부터 인도네시아 싱가포르 태국에서 찾아오는 의사가 매년 20∼30명에 달했고, 모발이식 전문클리닉인 레알모아앤레알포맨성형외과는 2009년 11월 중국 홍콩 폴란드 의사가 대거 참여한 가운데 개원가에서 처음으로 모발이식 워크숍을 열었음. 우리들병원은 외국인 의사를 대상으로 척추수술 교육 프로그램인 ‘미스코스(MISS course·최소 침습 척추수술 코스)’를 운영하고 있음.

2010년 이 후 13년이 지난 2023년 현재 당시 연수를 받았던 의사의 다수는 대형병원의 최소 중간관리자 이상 의료진이나 개원의가 되어있을 가능성이 높고, 한국에서 전공의가 되는데 최소 11년이 소요된다는 점을 감안하면 현재 이들의 연령은 40중반-50초중반 선으로 추정되고 소속 의료기관에서 의료기기를 구매할 경우 발언권 내지 의사결정권이 있을 수 있음

https://www.amc.seoul.kr/asan/information/journal/journalDetail.do?journalId=12228

서울아산병원

앞선 의술 더 큰 사랑을 실천하는 서울아산병원 입니다

www.amc.seoul.kr

그리고 전 세계 성형외과 의사들이 반드시 읽어야 하는 공식 교과서 제작에 국내 성형외과 의료진이 주요 집필진으로 연속해 참여. 울산의대 서울아산병원 성형외과 고경석 · 홍준표 · 최종우 교수는 ‘뉴 넬리간 성형외과 교과서(New Neligan's Plastic surgery textbook)’에 지난 2012년 3번째 개정판에 이어 최근 출간된 4번째 개정판에도 안면미용성형 분야와 하지재건 분야를 집필.

주요저자로 참여한 서울아산병원 성형외과 최종우 교수는 “대한민국 성형외과학은 최근 전 세계 미용 및 재건 성형분야의 발전을 이끌며 세계적으로 인정받고 있다", “이번 성형외과 교과서 개정판에도 서울아산병원 의료진이 주요 저자로 참여함으로써 다시 한 번 대한민국 성형외과학의 발전을 상징적으로 보여주었으며, 앞으로도 술기개발과 이론정립을 통해 학문 발전에 기여할 것이다.”고 밝힘.

2010년대와 현재는 물론이고 향후에도 한국의 성형, 미용술기를 배우려는 외국인 의사들의 발길이 끊이지 않을 전망.

https://n.news.naver.com/mnews/article/015/0004665736?sid=105

“비올, 작년 턴어라운드 기점으로 올해 성장 이어갈 것”

키움증권은 21일 비올에 대해 지난해 실적 전환(턴어라운드)를 기점으로 올해 두자릿수대 실적 성장을 이어갈 것으로 기대했다. 투자의견과 목표주가는 제시하지 않았다. 비올은 미세바늘(마이

n.news.naver.com

https://n.news.naver.com/mnews/article/018/0005144286?sid=101

사상 최대실적 일군 비올 "美시장 공략 주효"

라종주 비올 CTO(오른쪽)가 피부미용 의료기기 실펌엑스를 사이에 두고 기념촬영하고 있다. (제공=비올) [이데일리 강경래 기자] 피부미용 의료기기에 주력하는 비올(335890)이 미국 수출 호조에 힘

n.news.naver.com

비올은 2021년 연결기준 연간 실적을 집계해본 결과 매출액은 전년보다 51.1% 늘어난 183억 7000만원, 같은 기간 영업이익은 58.4% 증가한 54억 1000만원을 기록. 매출액과 영업이익 모두 창사 이래 최대실적. 이익률은 무려 30%에 달함. 이에 키움증권은 2022년 2월 21일 비올에 대해 2021년 실적 전환(턴어라운드)를 기점으로 올해 두자릿수대 실적 성장을 이어갈 것으로 기대.

이는 미국과 멕시코 등 북미 지역 해외시장 개척 노력이 성과로 이어졌기 때문이고 세계 최대 피부미용 의료기기 시장인 미국 현지에서 ‘실펌엑스’, ‘스칼렛’ 등 주력 제품 판매가 호조를 보임. 실제로 비올의 2021년 매출액 중 80%가량이 수출 매출.

라종주 비올 CTO(최고기술책임자) 등 임직원이 지난해 미국 각지에서 피부과·성형외과 의사들을 대상으로 세미나를 열어 실펌엑스, 스칼렛 등을 활용한 피부 시술 기법을 현지에 전파. 라종주 CTO는 의사 출신으로 독자적인 RF 의료기기 기술을 직접 개발.

특히 다이애나 던컨, 제이디 멕코이 등 미국 유명 의사들이 실펌엑스 등을 사용하면서, 현지에서 관련 제품 판매가 빠르게 늘어남. 비올은 미국에 이어 중남미 시장 진출을 위해 지난해 말 멕시코 대형 의료기기 유통업체와 전략적 협력을 체결. 이를 통해 지난달 멕시코시티에서 열린 스칼렛 출시 행사에서는 유명 배우, 연예인 셀럽들이 직접 시술을 받은 뒤 SNS를 통해 내용을 공유.

비올은 미세바늘(마이크로니들) 고주파(RF) 원천기술을 보유하고 있음. 세계 최초 300µm 타겟(기저막) 치료기술을 기반으로, 다중 펄스형 RF 기술과 마이크로니들 시스템을 결합한 제품을 출시했으며 ‘듀얼 웨이브’ 기술과 ‘NA Effect’ 기반 원천기술을 보유하고 있어, 경쟁사 대비 특허 위험에서 자유로움. 주요 제품은 ‘스칼렛’, ‘실펌’, ‘실펌 X’.

https://n.news.naver.com/mnews/article/018/0005253685?sid=101

비올, 소모성 부품 '실펌X 팁' 美FDA 추가 승인

비올(335890)(ViOL)은 고주파(RF) 범용 피부과 의료기기 ‘실펌엑스’(SYLFIRM X)에 들어가는 3종 팁이 미국식품의약국(FDA)으로부터 추가로 승인을 받았다고 28일 밝혔다. 팁은 일회용 발조절식 전

n.news.naver.com

게다가 2022년 6월 말 비올(335890)(ViOL)은 고주파(RF) 범용 피부과 의료기기 ‘실펌엑스’(SYLFIRM X)에 들어가는 3종 팁이 미국식품의약국(FDA)으로부터 추가로 승인을 받음. 팁은 일회용 발조절식 전기수술기용 전극으로 피부과 의료기기에 들어가는 소모성 부품이다. 정기적으로 교체해야 하기 때문에 지속적인 매출 발생이 가능.

비올은 그동안 △X팁(CONSUMABLE TIP) △XE팁(J25BM) △XA팁(J25BS) △XW팁(J18BS) 등 실펌엑스에 들어가는 총 4종 팁을 판매해왔으나 이전까지 FDA 승인을 받은 팁은 X팁이 유일했음. 이번에 나머지 3종 팁 승인까지 받으면서 실펌엑스와 함께 소모성 부품인 팁까지 미국을 비롯한 해외 시장 진출 지역을 확대할 수 있는 계기를 마련.

https://n.news.naver.com/mnews/article/018/0005364583?sid=101

경기침체 악재 뚫고…비올, 3분기 만에 '역대 최대 실적'

피부미용 의료기기에 주력하는 비올(335890)이 올해 3분기 만에 연간 기준 사상 최대 실적을 일궜다. 북미 시장을 중심으로 주력 피부미용 의료기기 ‘실펌엑스’ 등 수출이 호조를 보였기 때문으

n.news.naver.com

2022년 3분기 누적 매출액 중 소모성 부품은 63억원으로 비중은 31%까지 늘어나고 있으며, 소모성 부품의 비중 증가로 인해 비올은 더욱 안정적인 매출기반을 닦음.

https://n.news.naver.com/mnews/article/018/0005172341?sid=101

비올, 세계 3위 미용 의료기기 中시장 첫 수출

비올 미용 의료기기 ‘스칼렛’ [이데일리 강경래 기자] 미용 의료기기 업체 비올(335890)이 세계 3위 미용 의료기기 시장인 중국에 처음 진출했다. 세계 1위 미용 의료기기 시장인 미국에 이어 중

n.news.naver.com

비올은 북미에 이어 중국 후베이 리프테라그룹에 미용 의료기기 ‘스칼렛’(SCARLET)을 수출하면서 중국 시장도 진출. 중국 미용 의료기기 시장 규모는 2015년 이후 빠르게 성장, 2018년에는 미국과 유럽에 이어 세계 3위 시장으로 성장. 베이징에 본사를 둔 리프테라는 스킨 관리 토털솔루션을 제공하는 메디컬 에스테틱 전문회사. 수입 의료기기 유통과 함께 6개 지사와 직영 피부과, 에스테틱숍 등 중국 현지에서 매장을 운영.

스칼렛은 마이크로니들을 통해 고주파(RF)를 피부 진피층에 직접 전달해 피부 개선을 도움. 피부에 상처를 준 뒤 피부가 이를 스스로 재생하도록 하는 방식. 전 세계 다수 임상을 통해 피부 탄력 증진과 주름 개선, 여드름 등 복합 피부 개선 효과를 입증.

비올은 리프테라와 함께 중국 미용 의료기기 시장에 고주파 방식 미용 의료기기 강점을 널리 알리는 한편, 리프테라가 보유한 중국 내 네트워크와 영업 노하우를 활용해 현지에서 브랜드 인지도를 한층 강화할 방침.

아울러 비올은 신제품인 ‘실펌엑스’(SYLFIRM X)도 지난 2월 중국 시후안제약그룹과 독점 공급 계약을 체결한 뒤 현지 허가와 함께 수출을 준비 중. 비올은 시후안제약에 향후 5년 동안 180억원 규모로 실펌엑스를 공급한다는 방침.

핵심 포인트 3가지 이상 :

1) 한국의 우수한 성형, 미용 술기를 배운 의료진이 각국에 있음

2) 소모품 매출비중 증가

3) 미국에 이어 중국 등지로 적극적 해외 진출

'My thoughts > 개별종목 분석 및 코멘트' 카테고리의 다른 글

| HD현대일렉트릭 정리 및 분석(20230723) (0) | 2023.07.23 |

|---|---|

| 이수페타시스 정리 및 분석(20230626) (0) | 2023.06.26 |

| 다우데이타 정리 및 분석(20230109) (0) | 2023.01.09 |

| 현대일렉트릭 정리 및 분석(20221121) (0) | 2022.11.21 |

| 고려신용정보 정리 및 분석(20221031) (4) | 2022.10.31 |

분석 종목: 다우데이타

투자기간 :(단기투자,중기투자,장기투자) 중장기투자

현재가 : 39,150 원(2023년 01월 06일 종가 기준)

목표가 : 미상

손절가 : 32,550 원 (손절 필수, 몰빵금지, 분산투자, 매수 여부 답변 및 사후 코멘트 의무 없음)

기업개요 :

다우그룹의 실질적 지주회사로 주요 계열사는 다우기술(SI업체), 사람인에이치알(인력 매칭플랫폼, 채용 컨설팅, 아웃소싱), 키다리스튜디오(웹툰, 웹소설, 영상), 한국정보인증(인증 보안), 와이즈버즈(온라인 광고대행업), 키움증권(온라인 종합증권사), 키움저축은행(상호저축은행업) 등이 있음.

자체 사업은 가맹점과 카드사간 네트워크망을 구축하여 카드사용 승인중계 및 카드전표 매입 업무를 하는 금융 VAN 사업.

신용카드 사용액이 아닌 신용카드조회건수가 시장의 크기를 좌우하는 특성을 가지고 있기 때문에 전반적인 경기침체에도 불구하고 소비자 혜택이 확대됨에 따라 신용결제 문화가 정착되고 카드 사용 객단가가 낮아지면서 전체 사용 금액은 감소하였으나 신용결제 비중은 꾸준히 증가하고 있는 추세. 또한 결제가 소액화되고 교통요금(택시, 지하철, 버스 등), 학원비, 공과금 등 생활요금에 대한 카드 결제가 가능해지면서 현금보다 카드 결제에 대한 선호현상이 한층 강화되고 있음.

매출실적은 소비자가 주로 이용하는 가맹점 수에 좌우됨. 가맹점을 확대하기 위한 경쟁이 치열하고, 치열한 경쟁구도 속에서 기존사업자가 확보한 전국적 가맹점 네트워크는 신규사업자의 진출을 저지하는 실질적인 진입장벽이 됨. VAN사업자는 가맹점의 유치와 관리를 위해 각각 가맹점이 요구하는 다양한 부가서비스를 추가하여 POS시스템과 결합을 통해 안정적인 운영할 수 있도록 심혈을 기울여야 함. 또한 모바일결제 등 다양한 결제수단이 사용될 수 있는 환경을 신속하게 구축하고 적용하여 시장의 수요에 대처할 수 있어야 함.

그룹 매출의 80%는 키움증권, 키움저축은행 등 금융계열사.

재무재표 : 장점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)상승 등]

계열사들에 선전에 힘입어 매출액, 영업이익, ROE, 배당금 지속적으로 우상향. 순부채비율 마이너스, 높은 이자보상배율

단점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)하락 등]

FCF 마이너스 지속, 부채비율 높음=>핵심 계열사인 키움증권의 영향으로 보임. 키움증권 역시 현금흐름표 상황이 유사. 증권업종 자체의 특징인 듯.

차트 및 수급 분석 :

2021년 5월 이 후 외국인 지속 매수, 2022년 11월 기관과 프로그램 역시 매수. 일간 거래량 중 공매도 비중 18%(2023년 1월 6일 종가 기준)로 상승 중.

뉴스 및 시장 분석:

[IB토마토] 다우데이터, 종속기업 지배력 확대…재무 부담도 가중

3년 새 2배 이상 늘어난 순차입금…차입금의존도·부채비율도 급등키움증권 상환전환우선주 취득 등…추가 자금조달 가능성 높아

www.ibtomato.com

지배구조 최정점에 있는 김익래 회장이 자녀들에게 지분을 증여 중. 2020년 말 3.39%에 불과했던 김동준 키움프라이빗에쿼티(PE) 대표의 지분은 증여를 통해 지난해 말 6.53%로 늘었음.

동시에 다우데이타는 2017년 이후 미래테크놀로지, 키움증권, 키움이앤애스, 키다리스튜디오 등의 자회사 지분을 취득 중. 이는 영업현금흐름을 상회하는 규모로서 경영권 승계 과정에서 지배구조를 강화하는 것이 목적. 이로 인해 다우데이타의 자체적인 자금 여력이 악화되면서 추가적인 자금조달 가능성도 제기됨.

종투사 염원 이룬 키움증권, 득실 따져보니 (bizwatch.co.kr)

종투사 염원 이룬 키움증권, 득실 따져보니

키움증권이 오랜 염원이던 종합금융투자사업자(종투사)에 선정됐다. 이로써 회사 자본의 2배 이내에서 투자자 대출이 가능해지고 기업 신용 공여 업무도 할 수 있게 됐다. 초대형 투자은행(IB)으

news.bizwatch.co.kr

다우그룹의 주요 계열사인 키움증권은 국내 증권사 중에서는 9번째로 종투사로 선정되면서 회사 자본의 2배 이내에서 투자자 대출이 가능해지고 기업 신용 공여 업무도 하면서 초대형 투자은행(IB)으로 도약할 수 있는 발판을 마련.

종투사 지위가 주는 가장 큰 특혜는 신용공여 한도가 기존 자기자본 수준에서 자기자본의 200% 수준까지 확대되고 기업 신용공여 업무 또한 가능해진다는 점. 기업 인수·합병(M&A) 금융, 중소기업 여신 등 기업 성장 과정에 필요한 자금 수요와 자문 서비스를 종합적으로 제공한다면 이전보다 더 큰 규모의 수수료 수익을 거둘 수 있음.

대신證 “익스포져 없는 키움증권, 주가 내릴 이유 없다” (economist.co.kr)

대신證 “익스포져 없는 키움증권, 주가 내릴 이유 없다”

대신증권은 7일 키움증권에 대해 목표주가 11만5000원, 투자의견 ‘매수’를 유지했다. 익스포져 우려에서 자유롭고 두 자릿수 자기자본이익률(ROE) 유지

economist.co.kr

반면 채권운용, PF, ELS 등 증권사에게 폭발적인 수익을 제공하던 상품들의 익스포져는 적은 편이고 거래대금 감소는 높은 위탁매매 M/S로 2자리수 ROE 유지 가능성할 전망.

왜 오르지…중소 지주사 이유없는 급등 | 한경닷컴 (hankyung.com)

왜 오르지?…중소 지주사 '이유없는 급등'

왜 오르지?…중소 지주사 '이유없는 급등', 세방·대성홀딩스·선광 등 특별한 호재 없이 몇 배씩 올라 약세장서 투기자금 몰렸다는 분석 전문가 "언제든 급락 위험 있다" "중소 지주사 본격 재평

www.hankyung.com

중소 지주사 폭등했는데…웃지못하는 까닭 | 한경닷컴 (hankyung.com)

중소 지주사 폭등했는데…웃지못하는 까닭

중소 지주사 폭등했는데…웃지못하는 까닭, 대성홀딩스·세방·삼천리 등 승계 앞두고 상속세 급증 우려 주가 뛰며 지분매입 부담도 커져

www.hankyung.com

최근 '이유없는 급등'이 나타난 중소지주사들(대성홀딩스, 선광, 삼천리, 세방, 다우데이타)은 모두 안정적 사업을 하고 있거나 혹은 우량한 자회사를 가지고 있으면서 오너 일가의 경영권 승계가 진행 중이라는 공통점이 있음. 경영권 확보를 위한 오너 일가의 추가 지분 매입이 필요한 상황.

알프스 영상 15도…푸틴 '가스 밸브잠그기' 전략 실패하나 - 아시아경제 (asiae.co.kr)

알프스 영상 15도…푸틴 '가스 밸브잠그기' 전략 실패하나

동북아시아와 북미 대륙 일대에 혹한과 폭설이 이어지는 가운데 유럽지역은 때아닌 이상고온 현상이 발생해 알프스 산간 지역에서도 영상 15도 이상의 따뜻한 날씨가 이어지고 있다. 지구온난

www.asiae.co.kr

작년 2022년 고금리와 인플레이션에 시달린 경제주체들은 올 해는 이상기온으로 인해 유럽의 기온이 예상보다 훨씬 따뜻해지면서 러-우 전쟁의 장기화 위협에 시달릴 전망.

그리고 따뜻한 겨울로 인해 농산물에 피해를 주는 해충과 각종 세균의 활동도 활발해진다면 2023년 올 해 역시 인플레와 고금리의 위협에 시달릴 수 있음.

따라서 공포에 지친 시장 참여자들은 그무엇보다 안정적인 투자대상을 갈망하고 있을 가능성이 높음.

<돈의 흐름을 알기 위해서는 알아야 할 것이 있어.

바로 돈의 주인인 인간.

시장을 이해한다는 것은 인간을 이해하는 것이거든.

(미라클 인베스트먼트 오세현 대표-JTBC 재벌집 막내아들 4화)>

부모님 말씀들어서 대박이나 성공은 못할 수 있어도 패가망신은 안 하는 법. 일반인 조차도 물려줄게 있다면 상속을 위해 그렇게 애쓰는 마당에 부모가 자식에게 물려주려고 하는 자산이 안전하지 않다면 이 세상에 대체 무엇이 안전할까.

고금리와 인플레이션 속에서 대표적인 안전자산인 채권 조차 타격을 입으면서 자산배분 전략들도 힘을 잃어가고, 불패신화라는 광기가 가득하던 아파트 가격도 속수무책으로 무너지는 지금 이 시대. '이유없는 급등'의 진짜 이유는 자식을 생각하는 부모의 마음이 아닐까 싶다.

핵심 포인트 3가지 이상 :

1) 알짜 계열사 보유한 실질적 지주회사

2) 스태그플레이션으로 인한 투자심리 불안

3) 부모의 마음

'My thoughts > 개별종목 분석 및 코멘트' 카테고리의 다른 글

| 이수페타시스 정리 및 분석(20230626) (0) | 2023.06.26 |

|---|---|

| 비올 정리 및 분석(20230203) (2) | 2023.02.03 |

| 현대일렉트릭 정리 및 분석(20221121) (0) | 2022.11.21 |

| 고려신용정보 정리 및 분석(20221031) (4) | 2022.10.31 |

| 선광 정리 및 분석(20220628) (0) | 2022.06.29 |

분석 종목: 현대일렉트릭

투자기간 :(단기투자,중기투자,장기투자) 중장기투자

현재가 : 40,500 원(2022년 11월 21일 종가 기준)

목표가 : 미상

손절가 : 37,100 원 (손절 필수, 몰빵금지, 분산투자, 매수 여부 답변 및 사후 코멘트 의무 없음)

기업개요 : 2017년 4월 1일에 현대중공업으로부터 인적분할 후 전기전자기기 및 에너지솔루션 전문기업으로 독립 출범함.

현재 발전→송전→배전→소비(부하)에 이르는 전력공급 과정 전 단계에 필요한 다양한 전기전자기기 및 에너지 솔루션을 제작ㆍ공급하고 있음. 당사가 제작하여 공급하는 제품들은 전력 공급의 단계에 따라, 발전ㆍ송전 단계(고압,통상 50kV 이상)에서 적용되는 전력변압기, 고압차단기 등 전력기기와 이후의 배전 단계(1kV~50kV 중압, 1kV미만 저압)에서 적용되는 배전반, 중저압차단기 등 배전기기, 그리고 부하로써 전기에너지를 이용하여 운동에너지를 발생시키는 전동기를 포함하는 회전기기 등으로 크게 구분될 수 있으며, 전력에너지의 효율적인 사용을 가능하게 하는시스템을 구축하는 솔루션 사업도 수행하고 있음.

전력망은 국가 에너지 안보 및 경제 발전 측면에서 매우 중요한 요소로서 안정성과 신뢰성이 절대적으로 요구됨. 따라서 전기전자기기 제품의 주요 고객들은 제품의 선택에 있어 Track Record와 브랜드 인지도, 제품의 신뢰도를 매우 중시하며, 만약의 사고 발생 시에도 즉각적이고 신속한 AS 대응이 가능한 업체 제품을 선호하는 등 아주 보수적으로 구매를 결정하는 경향이 있음. 이러한 이유로 시장에서의 검증이 부족한 신규 브랜드 제품의 시장 진입이 매우 어려운 시장.

따라서 그동안 Siemens Energy, GE Vernova, Hitachi Energy(舊 ABB) 등 전력기기 산업 선진업체들이 높은 시장점유율을 차지하며 시장을 주도하고 있었으나, 수주가 아닌 양산형 제품인 저압제품을 중심으로 중국, 인도 등 후발업체들이 점차 경험을 축적하며 해외 시장에 진출함에 따라 경쟁이 심화되고 있음

현대일렉트릭은 글로벌 시장에서 다양한 제품군과 폭넓은 글로벌 Network를 바탕으로 10~20% 대의 높은 시장점유율을 각각 기록하며 시장을 과점하고 있는 ABB, Siemens, Schneider 등 선진업체 대비 아직 상대적으로 낮은 시장점유율(전체시장 대비 5% 미만 추정)을 차지하고 있으며, 동시에 안정적인 수익을 창출하는 고부가 가치 시장으로 진출하기 위한 전략을 지속적으로 추진 중.

최근 미국정부의 자국우선주의/Buy America 정책에 대응하기 위하여 현대중공업미국법인인 Hyundai Power Transformers USA, INC.를 2018년 인수하였으며, 공장 증설을 통해 생산능력을 확대.

매출비중은 전력기기(변압기, 고압차단기) 51.4%, 회전기기(회전기, 저압전동기) 20.7%, 배전기기(배전반, 전력제어, 중저압차단기) 27.9%

재무재표 : 장점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)상승 등]

-2022년(E)부터 턴어라운드, 수익성지표 개선, 2020년 이 후 FCF + 전환, 2021년 9월 3/4 분기부터 이자발생부채 규모 일정+부채비율 증가=>수주증가 가능성

-2020년 이 후 순부채비율 우하향 & 2자리수, 2022년 1, 2분기 이자보상배율 3 이상 기록, 금융비용부담율 역시 2021년 12월 4/4분기 이 후 1%대로 안정적.

단점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)하락 등]

-2022년(E)부터 턴어라운드와 동시에 CAPEX투자가 증가, 수주산업인데도 불구하고 부채비율 하락,

-2022년(E) 이 후 재무활동현금흐름 + 지속(2022년 1/4분기, 2/4분기에 단기차입금이 증가하는 것으로 나타남)

차트 및 수급 분석 : (정배열,역배열,하락후반등) 2022년 5월 이 후 기관투자자 매집, 2022년 11월 부터 외국인과 프로그램도 매수 중. 개인은 2021년 7월 이 후 지속 매도 중.

뉴스 및 시장 분석:

신재생 전력망 수요 커지자…美,EU,중동 러브콜 받는 韓 기업 - 머니투데이 (mt.co.kr)

신재생 전력망 수요 커지자…美,EU,중동 러브콜 받는 韓 기업 - 머니투데이

전 세계적으로 전력난이 심해지고 신재생에너지 전환 시대가 열리면서 전력망 투자가 확대되고 있다. 현대일렉트릭, 효성중공업, LS일렉트릭 등 국내 전력기기업계의 해...

news.mt.co.kr

태양광, 풍력 등 신재생에너지는 날씨에 따라 출력 변동성이 크기 때문에 공급 안정성을 유지해야 함. 그리고 발전원이 작은 규모로 수요지 인근에 설치됨에 따라 배전망 투자가 필요하고, 원거리 지역의 신재생에너지 전력을 수요지 인근으로 송전하기 위한 송전망 투자도 중요. 따라서 최근 신재생에너지 시장이 계속 커지다보니 노후화된 설비와 변압기 교체 수요가 커지고 있음. 이에 따라 유럽과 사우디 등 정부 차원에서 대규모 신재생에너지 프로젝트를 진행하는 국가들은 배전망, 송전망 투자와 노후 변압기 등 전력설비 교체를 실시하고 있음.

https://www.edaily.co.kr/news/read?newsId=01397286632231504&mediaCodeNo=257

현대일렉트릭, 미·중동 수주 훈풍 '두 자릿수' 성장-한화

한화투자증권은 17일 현대일렉트릭에 대해 매출은 미국, 중동 등의 해외시장 확대와 선박용 제품의 수주 호조 등을 반영해 두자릿수 성장이 가능할 것으로 전망했다. 투자의견은 매수, 목표주가

www.edaily.co.kr

https://www.etnews.com/20211231000084

현대일렉트릭, 오만에 100억 규모 초고압 변압기 수출

현대일렉트릭은 국내 업체 최초로 오만전력청(OETC)에 850만 달러(약 100억원) 규모 400㎸급 초고압 변압기 3기를 수출했다고 31일 밝혔다. 수출 제품은 OETC가 자국 국가기술투자회사(ONEIC)와 함께 현

www.etnews.com

https://www.hankyung.com/economy/article/202205015040i

현대일렉트릭, 지난달 5000억 수주…출범 후 ‘월간 최대’

현대일렉트릭, 지난달 5000억 수주…출범 후 ‘월간 최대’, 강경민 기자, 경제

www.hankyung.com

이에 현대일렉트릭은 2021년 12월 31일 오만전력청(OETC)에 850만 달러(약 100억원) 규모 400㎸급 초고압 변압기 3기를 수출 성과를 발표하였고, 현대일렉트릭 미국 법인은 2022년 2월 한 해 일감을 모두 채웠고, 2023년 일감도 대부분 확보. 2021년 중동 지역 수주 역시 2억6000만달러로 전년대비 46% 성장. 게다가 2022년 4월 한달 동안 전력 및 배전, 솔루션 사업 등에서 5000억원을 추가 수주하면서 2017년 출범 이후 월간 최대 실적을 기록.

https://www.sedaily.com/NewsView/267C03CML1

현대일렉트릭, 美서 원전용 변압기 수주

현대일렉트릭이 미국 일리노이주에 있는 드레스덴 원자력발전소에 창사 이래 최대 규모의 원전용 초고압 변압기(사진)를 공급한...

www.sedaily.com

2022년 6월 미국 일리노이주에 있는 드레스덴 원자력발전소에 원전용 1100MVA급 초고압 변압기 1기를 미국 드레스덴 원전에 내년 10월까지 공급계약을 체결하면서 신재생에너지를 넘어 기존 에너지 시장에서도 성과를 냄

https://www.hankyung.com/finance/article/2021123034466

"현대일렉트릭, 통상임금 패소에 4분기 적자…목표가↓"-대신

"현대일렉트릭, 통상임금 패소에 4분기 적자…목표가↓"-대신, 한경우 기자, 증권

www.hankyung.com

다만 통상임금 소송 패소로 인한 충당금이 영업이익 단계에서 약 500억원, 영업 외 손익 단계에서 약 300억원이 반영되면서 2021년 4분기 매출 6,076억원, 영업손실 417 억원의 실적을 기록. 이를 제외하면 영업이익은 384억원으로 증권시장 전망치 평균(컨센서스)에 부합함으로서 이는 일시적인 적자.

[클릭 e종목]현대일렉트릭, 계단 성장…기계 업종 내 안전한 투자처

다올투자증권이 22일 현대일렉트릭에 대해 투자의견 매수, 목표주가 2만9000원을 제시하며 커버리지를 개시한다고 22일 밝혔다. 목표주가는 1분기부터 확인된 중동과 북미의 수주 강세, 그리고 조

www.asiae.co.kr

2018년 대형 프로젝트에서 터진 대규모 적자 이후 선별수주 정책을 분명히 하고 있으며, 미국 쪽에서는 반덤핑 관세를 부담하면서까지 한국으로 주문을 내겠다는 케이스까지 있음. 원자재 가격이 상승하였으나 판가인상이 강력한 상황. 중동의 선별수주 물량, 조선과 미국의 원자재 가격 전가 물량은 올해 3분기부터 시작되어 4분기에 본격적으로 잡힐 예정이고, 이에 따라 2022년 상반기보다 하반기 영업이익률이 상승할 전망. 2022년 6월 이미 당해 수주 목표 18억2700만달러(2.2조원)을 크게 넘김.

한국산 변압기 반덤핑 관세 승소…숙원 풀었다 - 아시아경제 (asiae.co.kr)

한국산 변압기 반덤핑 관세 승소…숙원 풀었다

10여년 전 미국에 수출한 한국산 변압기에 미국 정부가 부과했던 고율의 반덤핑 관세가 사라졌거나 삭감될 것으로 보여 숙원을 해소할 수 있게 됐다. 21일 업계에 따르면 현대중공업그룹의 전력

www.asiae.co.kr

2022년 11월 미국 정부와 변압기 반덤핑 관세 부과 소송에서 최종 승소.

이번 소송 결과에 따라 현재 진행 중인 다른 반덤핑 소송에서도 유리한 입장을 차지함. 현대일렉트릭은 2016년 제기된 2차 연례재심 관련 소송, 2020년 제기된 6차 연례재심 소송을 진행 중. 지난 2018년 반덤핑 제4차 연례재심에서 2015년 8월부터 2016년 7월까지 현대일렉트릭(당시 현대중공업의 전기전자사업부)가 미국으로 수출한 변압기에 대해 60.81%의 달하는 반덤핑 관세율을 부과.

2차 연례재심 관련 소송에서는 CIT가 미 상무부가 산정한 16.13% 관세율을 수용해 확정판결했는데, 다시 현대일렉트릭 측이 2020년 7월 CAFC에 항소, 지난 5월 CAFC가 파기환송 판결을 하면서 CIT에서 관세율을 재산정할 예정. 6차 소송 역시 60.81%의 반덤핑 관세율 판정에 대해 CIT가 지난 5월 재산정 명령을 내린 상태.

아직 최종 결과는 나오지 않았지만, 관세율이 낮아질 가능성을 조심스럽게 예상 중.

현대일렉트릭은 미국 반덤핑 관세 소송과 관련해서 앞으로 발생 가능한 손실도 이미 재무제표에 반영했고, 법원 판정에 따라 향후 손실이 환입될 여지도 있음. 2019년 이후 미국 현지 생산을 추진하면서 반덤핑 리스크에 대응.

https://www.asiae.co.kr/article/2022090708312516640

[클릭 e종목]美인플레 감축법 수혜보나?…"현대일렉트릭, 수주 증가"

IBK투자증권은 현대일렉트릭에 대해 미국과 중동, 선박용 제품 수주 잔고가 빠르게 증가하고 있다면서 목표주가를 종전 3만2000원에서 3만9000원으로 상향한다고 7일 밝혔다. 이상현 IBK투자증권 연

www.asiae.co.kr

이러한 미국 지역의 호실적은 현대중공업미국법인인 Hyundai Power Transformers USA, INC.를 2018년 인수하여 인플레이션 억제법안에 대응하고 이에 따른 전력기기 투자 증가로 리스크는 대응하고 성장 기회를 만들었기 때문.

http://news.bizwatch.co.kr/article/industry/2022/09/07/0028

현대일렉트릭, 영국·사우디서 1100억 변압기 수주

현대중공업그룹의 전력기기 계열사인 현대일렉트릭이 영국과 사우디아라비아 지역에서 총 1100억원 규모 변압기 수주에 잇따라 성공했다. 현대일렉트릭은 7일 영국 전력회사 '내셔널 그리드'(Nat

news.bizwatch.co.kr

https://news.mt.co.kr/mtview.php?no=2022090108112761614

현대일렉트릭, 수주 증대 기조…"과거 호시절 떠올리게 하는 수주"-DB - 머니투데이

DB금융투자가 1일 현대일렉트릭에 대해 투자의견 매수를 유지하고 목표주가를 기존 2만9000원에서 3만7000원으로 상향 조정했다. 주요 시장 호조에 따른 수주 증대 기조...

news.mt.co.kr

2022년도 하반기인 8월 사우디아라비아 전력청(SEC)과 676억원 규모의 전력 변압기·기자재 공급계약을 체결, 9월 영국 전력회사 '내셔널 그리드'(National Grid)와 400킬로볼트(kV)급 초고압 변압기 7대, 275kV급 변압기 1대 등 총 474억원 규모 공급계약을 체결.

2022년 여름 영국은 유례없는 폭염으로 전력 수요가 크게 늘었지만 발전 가동률이 떨어져 전력 생산에 차질을 빚고 있으며, 러시아-우크라이나 전쟁 장기화로 에너지 공급난이 우려되면서 영국을 비롯한 유럽 주요국들이 노후 전력설비·송전망 교체 등 전력 인프라 투자에 적극적. 폭염과 가뭄, 홍수 등 전 세계적으로 이상 기후 속에서 신재생 발전 확대 등 전력 공급망의 다각화 및 안정화를 위한 투자는 필수.

현대일렉트릭은 올해 9월 초까지 유럽과 중동에서 총 6844억원 규모의 수주 실적을 올리면서 지난해 같은 기간 해당 지역 연간 수주액 4170억원의 160%를 넘어섬. 현대일렉트릭은 현대중공업 사업부 시절인 2010년에 매출 3조6000억원을 인식하였고 2008년에는 영업이익률이 17.6%를 나타냈었던 적이 있었음. 과연 당시의 실적을 갱신할 수 있을지 귀추가 주목됨.

https://biz.chosun.com/industry/company/2022/10/26/3IOSCTUO2BCNRB5JMOQYLRHRGU/

현대일렉트릭, 3분기 영업익 378억원… 전년比 411% 증가

현대일렉트릭, 3분기 영업익 378억원 전년比 411% 증가

biz.chosun.com

이에 힘입어 2022년 3분기 연결기준 매출 5351억원, 영업이익 378억원을 기록했고, 지난해 동기보다 매출은 35.8%, 영업이익은 410.8% 급증.

https://www.electimes.com/news/articleView.html?idxno=228576

현대일렉트릭, ‘플라스포’ 지분 61.8% 인수 - 전기신문

[전기신문 송세준 기자] 현대중공업그룹의 전력기기 및 에너지솔루션 계열사인 현대일렉트릭이 전력변환장치 전문 기업 ‘플라스포(PLASPO)’를 인수하며, 친환경 신재생에너지 분야의 기술경쟁

www.electimes.com

https://economist.co.kr/2022/02/16/industry/normal/20220216163414075.html

“풍력터빈 국산화로 경쟁력 확보”...현대일렉트릭, GE와 손잡고 해상풍력 시장 공략

GE 리뉴어블에너지와 해상풍력 터빈 제조 및 사업화 위한 MOU 체결<br/>국내 해상풍력발전 2030년까지 12GW로 확대, 10년간 예산 66조 투입

economist.co.kr

[단독]체력 다진 조석號 현대일렉트릭···미국 탄소포집시장 '첫 진출' - 머니투데이

현대일렉트릭이 처음으로 미국 탄소포집 시장에 진출하는 등 올해 친환경 사업에 고삐를 죈다. 창립 50주년, 지속가능한 성장을 추구하는 "퓨쳐 빌더"(F...

news.mt.co.kr

현대일렉트릭은 현재의 실적과 성과에 안주하지 않고, 본업과 시너지를 낼 수 있는 다양한 신사업에도 적극 진출하고 있음.

신재생에너지용 전력변환장치를 비롯해 태양광 발전 및 에너지 관리 솔루션 사업을 영위하는 플라스포을 인수하여 지능형 에너지솔루션인 인티그릭(INTEGRIC)에 플라스포가 보유한 풍력 및 태양광, 연료전지 등 신재생 에너지의 발전 기술 노하우를 결합, 전력 분야의 차세대 시장으로 떠오르는 신재생에너지 솔루션 사업 선점하여 에너지저장장치(ESS) 시장에서 경쟁력을 강화.

미국 GE 리뉴어블에너지(Renewable Energy)와 손잡고 해상풍력 시장에도 진출. 현대일렉트릭의 에너지솔루션 및 전력기기 분야 기술력에 GE 리뉴어블에너지의 대형 풍력터빈 제조 노하우를 결합, 대한민국의 지리적 환경적 특성에 최적화된 12~15MW급 해상풍력 터빈을 제작할 계획. 풍력발전은 터빈의 블레이드(풍력발전기 날개) 크기가 클수록 발전효율과 발전량이 증가하는데, 대형 터빈이 상용화된 유럽과 달리 국내 기술력은 5~8MW급에 머물러 있다는 한계가 있는데 GE 리뉴어블에너지와 손잡고 풍력터빈 국산화와 정부 주관 풍력발전사업 프로젝트에도 함께 참여할 예정.

'미드웨스트 카본 익스프레스 프로젝트'(Midwest Carbon Express Project)에 탄소포집용 컴프레서 전동기 51대를 공급하는 계약을 이르면 2022년 초 체결. 2050년까지 탄소중립을 목표로 내건 바이든 정부는 탄소포획을 목적 달성을 위한 중요 수단으로 봄. 아울러 탄소포집을 활용하는 기업들은 톤당 50달러의 세액공제를 받을 수 있는 자격도 주어짐. 이 프로젝트는 현재 5개 주, 31개 바이오 에탄올 공장을 지나는 거대 파이프라인을 건설하여, 바이오 에탄올 생산 과정에서 나오는 이산화탄소를 포집, 매년 1200만톤을 노스다코타까지 보낸 다음 이를 지하에 저장하는 것이 목적. 프로젝트 투자 규모는 45억달러(5조4000억원). 업계에 따르면 미국 내 탄소포집사업 시장 규모는 2021년 20억달러에서 2028년까지 70억달러까지 연평균 20%의 성장세가 전망됨. 현대일렉트릭은 이번 계약을 계기로 처음으로 기존 석유, 가스 채굴 설비용 컴프레서 전동기 제조 범위를 넘어 탄소포집용 컴프레서 시장에도 진출. 이번 수주를 교두보로 삼아 미주 시장에서 탄소포집용 컴프레서 전동기를 비롯, 다양한 친환경 전력 기기 및 에너지솔루션 시장을 선점할 수 있을 것으로 기대.

핵심 포인트 3가지 이상 :

1) 신재생에너지 확대에 따른 전 세계적인 전력설비 투자 증가

2) IRA에 성공적으로 대응

3) 본업과 시너지를 낼 수 있는 다양한 신사업 진출

'My thoughts > 개별종목 분석 및 코멘트' 카테고리의 다른 글

| 비올 정리 및 분석(20230203) (2) | 2023.02.03 |

|---|---|

| 다우데이타 정리 및 분석(20230109) (0) | 2023.01.09 |

| 고려신용정보 정리 및 분석(20221031) (4) | 2022.10.31 |

| 선광 정리 및 분석(20220628) (0) | 2022.06.29 |

| 삼천리 정리 및 분석(20220529) (0) | 2022.05.30 |

추천종목 : 고려신용정보

(고려신용정보 CF

고려신용정보 [TVCF] 고려할 수 있을 때 고려하세요~🎵 - YouTube )

추천목적 :(단기투자,중기투자,장기투자) 중장기투자

현재가 : 12,250 원(2022년 10월 28일 종가 기준)

목표가 : 미상

손절가 : 11,400 원 (손절 필수, 몰빵금지, 분산투자, 사후 코멘트 의무 없음)

기업개요 : 상거래상의 미수채권 및 민사채권(권원이 인정된 채권)에 대한 채권추심업, 거래상대방의 거래능력을 판단할 수 있도록 자료를 제공하는 신용조사업, 민원대행 업무 등을 수행하고 있음. 국내 명실상부한 채권추심 1위 기업 (2021년 기준 시장점유율 17.2%).

채권추심 전문회사로서 채권추심업이 전체매출의 92.6%, 신용조사업이 5.6%, 민원대행업이 1.8%.

채권추심업을 영위하기 위해서는 30억 원 이상의 자본금과 인력ㆍ물적 시설 등 엄격한 요건을 갖추어야 하므로 채권추심회사의 수는 일정하게 유지됨. 또한, 채권추심 시장은 경기 상황과 밀접한 관련이 있어 경기 하강기에는 수임물량이 증가하고 회수율은 낮아지는 반면, 경기 상승기에는 채무자의 변제능력 향상으로 회수율이 높아지는 특성을 갖고 있음.

2000년대 후반부터는 <공기업 선진화 방안>의 일환으로 공공기관.(한국자산관리공사, 신용보증기금, 기술보증기금, 무역보험공사 등) 에서 수행하고 있는 채권추심업무의 일부가 민간에 위탁되고 있음. 또한, 2009년 10월 2일부터 시행된 '신용정보법' 전부개정안으로 인하여 신용정보회사의 수임영역이 민사채권(집행권원이 인정된)으로까지 확대. 향후 국내 채권추심업은 미국 및 일본의 사례와 같이 조세채권에 대한 민간 위탁이 관계법령 개정을 통하여 시행될 경우 한 단계 성장할 전망.

재무재표 : 장점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)상승 등] 안정적 매출 및 수익성, 지속적으로 성장하는 주당 배당금, 높은 시가배당률 유지

단점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)하락 등] 현금배당성향이 일정하지 않음, 낮은 이익률

차트 및 수급 분석 : (정배열,역배열,하락후반등) 2021년 3월 이 후 외국인의 본격 매수세로 상승 시작.

뉴스 및 시장 분석 : (호재기사 없음, 호재기사 있음(있다면 상세히 기재)

-고려신용정보(2017년 5월 18일) 최초 추천)

http://cafe.naver.com/redz4mrx/19013

-고려신용정보(2018년 5월 31일 2차 추천)

https://cafe.naver.com/redz4mrx/26611

-고려신용정보(2018년 8월 2일 3차 추천)

https://cafe.naver.com/redz4mrx/28006

-고려신용정보(2018년 8월 13일 4차 추천)

https://cafe.naver.com/redz4mrx/28303

-고려신용정보(2020년 5월 22일 5차 추천) (주당 6,080원)

BwithU의 재미있는 대체투자 & 금융투자 :: 고려신용정보 정리 및 분석(20200522) (tistory.com)

-고려신용정보(2021년 6월 28일 6차 추천) (주당 9,980원)

https://bwithu.tistory.com/583

고려신용정보 정리 및 분석(20210628)

추천종목 : 고려신용정보 (고려신용정보 CF 고려신용정보 [TVCF] 고려할 수 있을 때 고려하세요~🎵 - YouTube ) 추천목적 :(단기투자,중기투자,장기투자) 중장기투자 현재가 : 9,980 원(2021년 6월 28일

bwithu.tistory.com

-고려신용정보 (2022년 2월 15일 7차(언급)) (주당 7,750원)

https://bwithu.tistory.com/591

유력 대선후보 수혜주 혹은 피해주 2(고려신용정보 편)

윤석열 ‘적폐수사’ 발언 후폭풍…‘다시 초접전’ 여론조사 잇따라 - 조선비즈 (chosun.com) 윤석열 ‘적폐수사’ 발언 후폭풍…‘다시 초접전’ 여론조사 잇따라 윤석열 적폐수사 발언 후폭풍

bwithu.tistory.com

뉴스 및 시장 분석:

美 경기침체 '신호등' 켜졌다..장단기 국채 금리 역전 - 파이낸셜뉴스 (fnnews.com)

美 경기침체 '신호등' 켜졌다..장단기 국채 금리 역전

[파이낸셜뉴스] 경기 침체를 나타내는 미국 장단기 국채 금리 역전 현상이 지속되고 있다. 시장에서는 메타, 구글 등 빅테크 기업들이 저조한 실적을 발표하면서 주가 폭락이 이어졌다. 26일(현

www.fnnews.com

26일(현지시간) 뉴욕타임스(NYT), 월스트리트저널(WSJ) 등 외신에 따르면 초단기 금리인 미국 3개월물 국채 금리가 10년물 금리를 역전함. 이날 미국 국채시장에서 3개월물 금리는 뉴욕증시 마감시간 기준 4.027%로 10년물 금리 4.007%를 넘어섰다. 지난 24일과 25일 장중에도 3개월물 금리와 10년물 금리가 역전.

1960년대 후반 이후 3개월물과 10년물 국채 금리가 역전된 후 6∼15개월 안에 경기침체가 시작됨. 경제학자 아우투로 에스트레야 "경기 침체를 가르는 완벽한 공식"이라고 까지 말함.

김진태와 레고랜드는 어떻게 금융시장을 흔들었나[송승섭의 금융라이트] - 아시아경제 (asiae.co.kr)

김진태와 레고랜드는 어떻게 금융시장을 흔들었나[송승섭의 금융라이트]

금융은 어렵습니다. 알쏭달쏭한 용어와 복잡한 뒷이야기들이 마구 얽혀있습니다. 하나의 단어를 알기 위해 수십개의 개념을 익혀야 할 때도 있죠. 그런데도 금융은 중요합니다. 자금 운용의 철

www.asiae.co.kr

레고랜드에서 상수도와 일대 도로 개발을 담당하던 중도개발공사(GJC)는 2020년 자금조달을 위한 특수목적회사(SPC) ‘아이원제일차’를 세우고 테파마크 조성을 위해 강원도가 원리금 상환을 보증하는 ‘자산담보기업어음(Asset-backed Commercial Paper·ABCP)’ 발행. 그리고 신용평가사들은 강원도의 원리금 보증을 근거로 최고에 해당하는 ‘A1’ 등급을 매김.

하지만 건설자금 마련을 목적으로 돈을 빌려갔던 GJC가 계약과 달리 어음상환에 실패. 그리고 지난 7월 취임한 김진태 강원도지사는 “법원에 GJC의 회생신청을 하겠다”고 발표. 하지만 회생절차에는 오랜 시간이 걸리고, GJC가 보유한 자산을 제값에 팔아 빚을 모두 갚을 수 있는지도 불확실했음.

결국 신용평가사들도 ABCP의 신용등급 조정에 나섰고, ‘상환능력이 있는지 모를 정도로 위험한 단계’에 해당하는 C등급으로 하향됨. 결국 이달 초 GJC가 발행한 ABCP와 아이원제일차는 부도처리 됨. 해방 이 후 처음으로 지자체가 보증한 ABCP가 지급불능이 된 것.

이로 인해 채권을 발행해 자금을 조달해야 하는 기업들이 피해를 받기 시작함. 기업 신용이 AAA로 최고등급 한국전력공사가 17일 발행하려 한 4000억원의 회사채 중 1200억원이 유찰. 한국도로공사(AAA등급)이 발행한 채권 1000억원은 전액 유찰. 이에따라 규모가 작고 신용등급이 낮은 기업은 자금조달도 극도로 어려워짐.

특히 프로젝트파이낸싱(PF) 시장의 자금경색이 심각. 강원도가 ABCP의 보증의무를 제대로 이행하지 않자, 다른 PF 상품은 아무리 높은 이자를 책정해도 팔리지 않게됨. 올 연말까지 만기가 도래하는 PF 유동화증권은 약 34조원에 달하고 이에 보증을 선 증권사와 건설사 등이 큰 손실을 입거나 부실 위기에 처할 가능성도 큼.

이 지경 될 때까지 뭐 했나…대기업들 줄줄이 SOS 김익환의 컴퍼니워치 | 한경닷컴 (hankyung.com)

"이 지경 될 때까지 뭐 했나"…대기업들 줄줄이 'SOS' [김익환의 컴퍼니워치]

"이 지경 될 때까지 뭐 했나"…대기업들 줄줄이 'SOS' [김익환의 컴퍼니워치], 롯데·효성도 정부에 '자금 SOS' 쳤다 코리아세븐 롯데建 효성重 무림페이퍼 여천NCC 등 공모채 시장 얼어붙자 대기업,

www.hankyung.com

레고랜드 자산유동화기업어음(ABCP) 부도 사태로 자금시장이 얼어붙자 주요 대기업들은 신용보증기금의 보증을 받는 P-CBO로 자금조달에 나서고 있음. P-CBO란 신용도가 낮은 기업이 발행하는 회사채를 모아 이를 담보로 발행하는 증권으로 통상 중소기업이나 자금 사정이 나빠진 기업들이 즐겨 쓰는 자금조달 통로. 대기업들마저 P-CBO 발행에 나선 것은 그만큼 자금시장이 경색됐다는 의미.

https://www.mk.co.kr/premium/special-report/view/2022/10/32565/

꺼지지 않는 정리해고 공포…한국도 머지않았다?! [추적자 추기자]

인텔, 테슬라, 애플, 아마존, 페이스북, 넷플릭스 이 기업들의 공통점이 무엇일까요? 빅테크기업? 혁신기업? 다 맞는데요, 또 하나 있습니다. 바로 올해 대규모 정리해고를 하거나 준비 중인 회사

www.mk.co.kr

이미 미국의 인텔, 테슬라, 애플, 아마존, 페이스북, 넷플릭스는 구조조정을 실시 중이거나 실시 예정. 테슬라는 인력의 10%를, 페이스북은 가상현실팀 상당수를 포함한 전체의 15%를 감원, 아마존은 지난 2분기 10만명의 임직원을 해고, 테슬라는 지난 6월 미국 캘리포니아 사무실을 폐쇄하고 오토파일럿 담당 직원 200명을 해고하고 네바다주 배터리 공장에서도 직원 500명을 예고 없이 해고하며 소송을 당함.

애플 역시 지난 8월 인사담당자 등 100명 정도를 해고하며 비용 절감에 나섬. 임직원이 18만명에 달하는 마이크로소프트는 전체의 1%(1,810명)를 해고할 계획을 발표. 넷플릭스는 150명과 300명을 연달아 해고하며 전체 직원의 4%를 해고, 미국 최대 반도체 기업 인텔은 올해 역대급 정리해고를 준비 중.

“파티는 끝났다”...공공기관 조직ㆍ인력 ‘대수술’ 회계 관리 ‘강화’ (dnews.co.kr)

“파티는 끝났다”...공공기관 조직ㆍ인력 ‘대수술’ 회계 관리 ‘강화’

[e대한경제=이재현 기자]공공기관 혁신의 대략적인 윤곽이 드러나고 있다. 윤석열 대통령이 “더이상 미룰 수 없는 과제”라고 강조한 만큼 기획재정부 등 중앙부처도 분주하게 움직이고 있다.

m.dnews.co.kr

윤석열 대통령은 지난 21일 열린 국무회의에서 “공공기관 혁신은 더이상 미룰 수 없는 과제”라며 방만 경영을 과감하게 개선해야 한다고 강조했으며, 권성동 국민의힘 원내대표는 24일 열린 현안점검회의에서 “공공부문 개혁을 더는 미룰 수 없다”고 밝혔음.

정부가 발표할 공공기관 혁신방안에는 조직과 인력을 정비하는 내용이 주가 될 것이고, 공공기관 내 필요없는 부문을 과감하게 잘라내고 정원을 줄이거나 비대해진 인력을 구조조정, 중복된 업무를 통합도 포함될 전망.

여기에 공공기관의 회계 관리를 강화하기 위해 공공기관형 내부회계관리제도 도입도 추진. 감사원의 검사 과정에서 회계오류 발생이 반복돼 개선방안이 필요하다는 의견이 나왔기 때문. 공공기관 직원의 회계 역량을 키우고 내부 회계책임 및 외부 회계감독을 강화하는 내용도 검토 중.

http://www.kookje.co.kr/news2011/asp/newsbody.asp?code=0200&key=20221030.99099008033

내년에 고용훈풍 꺾인다…취업한파, 구조조정 예고

올해 사상 최고치를 기록한 고용탄성치가 내년에 급락할 것이라는 전망이 나왔다.고용탄성치란 취업자 증가율을 경제성장률로 나눈 값으로 이 수치가 높을수록 경제성장보다..

www.kookje.co.kr

대한상공회의소는 내년 취업자 증가율이 0.5%에 머무르고 고용탄성치 역시 0.24까지 급락할 것으로 예측. 이는 장기 평균치인 0.34에도 미치지 못하는 수치. 고용탄성치란 취업자 증가율을 경제성장률로 나눈 값으로 이 수치가 높을수록 경제성장보다 취업자 수가 늘어났다는 의미.

이는 내년 2023년은 수익성 악화, 자금시장 경색 등으로 어려움에 처한 기업들이 채용 규모 축소와 인력구조를 조정해 갈 가능성이 높으므로 기존 재직자들의 노동조건이 악화되고, 구직자들이 어려움을 겪을 가능성이 크다는 것을 의미.

https://v.daum.net/v/20200718070054680

"재택근무하니 노는 직원 딱 보여요".. 그 끝은 구조조정?

매일 오전 6시에 일어나 출근 준비를 해야 했던 3년 차 직장인 A(29)씨는 이번 주 들어서는 9시가 되기 10분 전에야 간신히 눈을 뜬다. 9시가 넘어 근무 시간이 시작돼도 상사의 업무 지시가 내려올

v.daum.net

https://www.econovill.com/news/articleView.html?idxno=578788

"재택근무 원하던 직원들, 이러다 구조조정?" - 이코노믹리뷰

팬데믹 종료 후 빅테크를 중심으로 재택근무 열풍이 불고 있다. 이런 가운데 몇몇 기업에서는 재택근무를 원하는 직원들과 오프라인 출근을 원하는 사측이 팽팽하게 맞서는 분위기도 연출된다.

www.econovill.com

코로나 시국을 거치면서 적지 않은 기업들이 재택근무를 실시하면서 개인별로 업무 보고를 받다 보니 일부 직원들은 전날 보고했던 내용을 다시 재탕하는 등 내용에 알맹이가 없고, 각각의 성과가 명확히 보여서 무임승차자를 발견하기 쉬워짐.

그리고 대법원 3부(주심 김재형 대법관)는 2022년 6월 13일 철강업체 넥스틸이 2015년 생산직 대규모 희망퇴직에 이어 일부 노동자를 정리해고한 것을두고 사실상 사측의 손을 들어줌. 대법원이 구조조정의 조건인 긴박한 경영상의 필요 범위를 상당히 넓게 해석한 판결을 내린 것으로 향후 구조조정의 허들이 더욱 더 내려갈 전망.

"450만원 버는데 매달 1000만원씩 나가요"…영끌족 곡소리 (daum.net)

"450만원 버는데 매달 1000만원씩 나가요"…영끌족 곡소리

최근 주요 은행의 주택담보대출(주담대) 금리 상단이 13년 만에 연 7%를 넘어선 가운데 이자 부담이 커지면서 '영끌족(영혼까지 끌어모아 대출받은 차주)'의 주택 매도가 늘고 있다. 전문가들은

v.daum.net

영끌족 A씨 부부의 경우 아내가 육아휴직에 들어가면서 월 소득은 450만원으로 줄었고, 대출 상환액 등 월 지출은 1400만원이 넘어감. 전세대출 이자 94만원, 월세 60만원 등 고정지출액이 약 280만원이고 강서구 아파트 취득세 600만원, 자동차 담보대출 이자 200만원 등 대출 상환액이 약 980만원. 여기에 생활비로 150만원까지 추가하면 1410만원에 달함.

1억원짜리 마이너스 통장 연장이 남편의 이직으로 거부돼 이달 상환해야 하는 상황. 감당할 수 없는 이자 탓에 남편은 돈을 빌리러 다니고, 5개월 된 아기 정부지원금까지 손대고 있다고 함. 해당 유튜브에 운영자와 전문가들은 매도를 권고.

"“퇴직하니 대출이자 4%P 더 내라고 하네요” [기준금리 3%시대]"- 헤럴드경제 (heraldcorp.com)

“퇴직하니 대출이자 4%P 더 내라고 하네요” [기준금리 3%시대]

# 대기업을 다니다 퇴직한 A씨는 최근 잠을 통 자지 못한다. 재직시절 집단신용대출을 통해 대출을 받았는데 만기가 내년으로 다가와서다. A씨는 얼마전 먼저 퇴직한 동료가 은행으로부터 한 번

biz.heraldcorp.com

재직 중 각종 레버리지 투자, 부동산 영끌 등에 이유로 대출을 받은 상태에서 인력 구조조정으로 직장을 잃게 되면 대출이자가 약 4% 정도 추가상승하게 됨.

세금, 보수정권 낮추고 진보 올린다?…21세기 세법 분석 - 머니투데이 (mt.co.kr)

세금, 보수정권 낮추고 진보 올린다?…21세기 세법 분석 - 머니투데이

보수정권은 감세를, 진보정권은 증세를 할까? 적어도 2000년대 대한민국에선 이같은 경향이 나타나지 않았다. 세법개정안에서 진보와 보수는 큰 변수가 아니었다. &nbs...

news.mt.co.kr

2004년부터 2016년까지의 경제성장률과 이듬해 증세·감세 발의 건수의 상관관계를 조사한 결과, 집권당이나 대통령의 이념성향과 무관하고, 경제성장률과 세입정책 간 음(-)의 상관관계가 관찰됨.

경기가 호황이면 세율이 낮아도 세수가 늘어날 수 있고, 이는 감세 여건이 갖춰진다는 의미. 반면 경기가 불황이면 세율이 높아도 세수는 상대적으로 적고, 증세 필요성이 부각되는 시점. 이는 기재부 등 관료와 정치인들이 세수 증가를 재정 여력이 확대된다는 신호로 받아들이게 되고, 반대의 경우를 재정건전성에 위기가 올 수 있다는 신호로 받아들이기 때문에 발생.

재정건전성 논리로 인해서 불황기에 세금부담을 줄여줘야 하는데 오히려 세금이 더 늘어난다는 결론이 나옴.

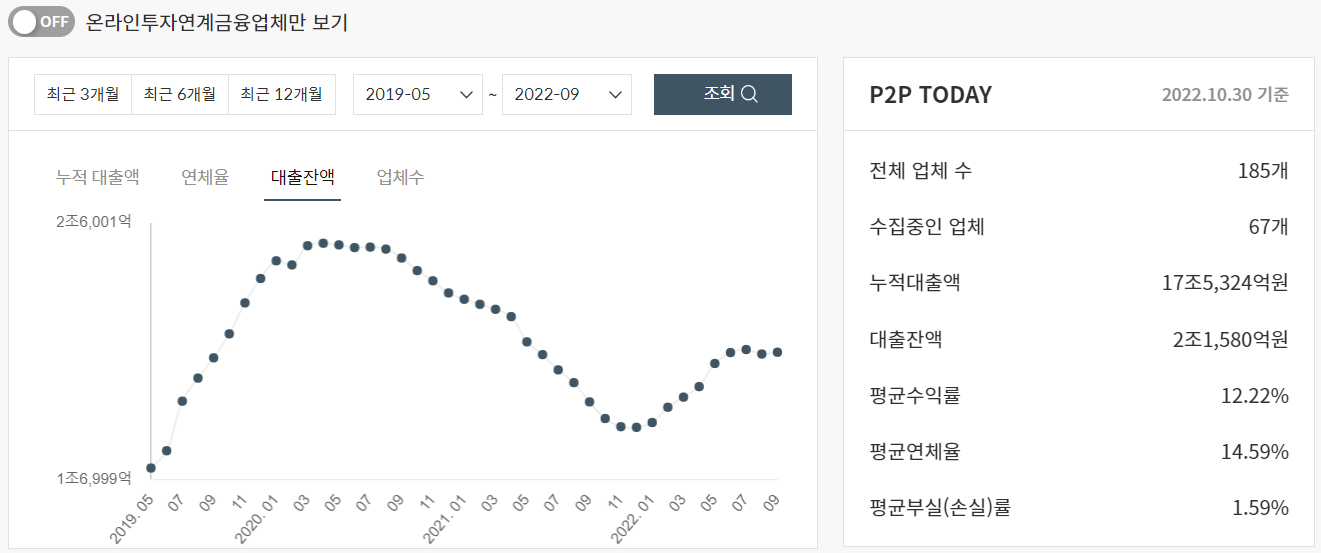

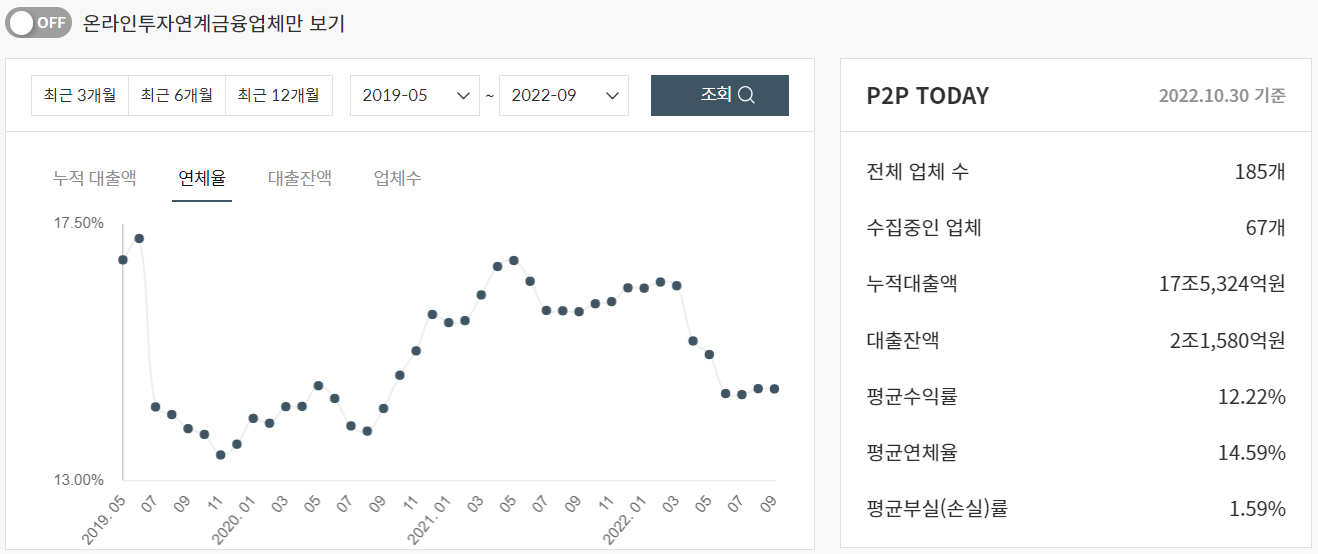

고려신용정보, P2P금융 에잇퍼센트 연체 채권 추심 시작…왜?(2017년 1월 3일)

http://news.mk.co.kr/newsRead.php?no=5833&year=2017

고려신용정보, P2P금융 에잇퍼센트 연체 채권 추심 시작…왜?

고려신용정보가 P2P금융 에잇퍼센트의 연체 발생 10일을 경과하는 대출채권의 추심을 맡는다. P2P업계에서 채권추심을 신용정보업계에 위임하는 것은 이례적인 일로 에잇퍼센트가 투자자 보호를

www.mk.co.kr

=>2017년 고려신용정보는 P2P금융 에잇퍼센트의 연체 발생 10일을 경과하는 대출채권의 추심을 맡게 됨.

<P2P 업체 대출잔액(위) 및 연체율(아래) 추이 (2019.05-2022.10)>

미국 경기침체 가능성, 김진태 발 채권 시장 자금경색, 아파트 시장의 하락전환+인력 구조조정, 가계소득감소로 인한 주택 관련 대출의 리스크 증가로 인해 P2P, 대부업체로 대출수요가 이동&연체율 증가로 인해 채권추심 수요가 증가할 가능성이 커짐.

고려신용정보, 美 채권추심회사와 해외채권 추심계약 체결(2017년 7월 25일)

http://news.mk.co.kr/newsRead.php?year=2017&no=498782

고려신용정보, 美 채권추심회사와 해외채권 추심계약 체결

고려신용정보 윤태훈 부사장은 지난 17일 미국 시애틀 워싱턴컨벤션센터에서 블루스톤 리커버리(Bluestone Recoveries)사 한국부서 책임변호사(최경식)를 만나 해외채권 추심계약을 맺었다고 25일 밝

www.mk.co.kr

=>한국의 무역규모는 상당하지만 해외채권 추심 건수는 걸음마 수준. 고려신용정보는 미국의 채권추심업체 블루스톤 리커버리 사와 해외채권 추심계약을 체결함으로서 전 세계 73개국에 대한 채권추심을 할 수 있게 됨.

"파티 끝나면…채권추심↑"...신고가 쓰는 '고려신용정보'(2021년 6월 10일)

뉴스핌 - [뉴스핌 라씨로] "파티 끝나면…채권추심↑"...신고가 쓰는 '고려신용정보' (newspim.com)

[뉴스핌 라씨로] "파티 끝나면…채권추심↑"...신고가 쓰는 '고려신용정보'

[뉴스핌 라씨로] "파티 끝나면…채권추심↑"...신고가 쓰는 '고려신용정보'

www.newspim.com

[특징주]고려신용정보, 한국은행 사상 첫 빅스텝 가능성...추심업계1위 강세 - 파이낸셜뉴스 (fnnews.com)

[특징주]고려신용정보, 한국은행 사상 첫 빅스텝 가능성...추심업계1위 강세

[파이낸셜뉴스]오는 13일 한국은행 금융통화위원회의 기준금리 인상 결정을 앞두고 빅스텝(기준금리 0.5%포인트 인상)을 단행할 것이라는 전망이 커지면서 고려신용정보가 강세다. 고려신용정보

www.fnnews.com

=>채권추심업은 경기 침체기에는 부실채권 증가로 인해 수주물량이 증가되나, 채무자의 채무상환능력 저하에 따라 회수율이 감소되는 현상을 보임. 반대로 경기 상승기에는 담보물에 대한 적정 시세 유지 및 채무자의 채무상환능력 상승 등과 동반해 수주된 채권의 회수율이 상승. 결국 경기변동 시 플러스, 마이너스 효과가 있어 큰 변화가 없고 정확한 양을 측정하기는 어렵지만, 무게중심을 어디에 두느냐에 따라 달라지는 문제. 즉 채권추심 수주 물량이 늘어나는 정도가 회수율 떨어지는 정도보다 크다면 실적은 개선됨. 결국 경기라는 것은 싸이클이 있는 법이고 부채 상환이 능력이 아닌 의지에 문제인 경우도 적지 않음.

매출인식은 회수액에 약정수수료율을 적용해 산출. 전체 채권 금액이 1억원이고 5000만원이 회수됐다면 이 금액에 대한 일정 비율을 매출로 인식. 수수료율은 상거래채권이 평균적으로 20% 수준으로 인식하며 금융과 통신채권은 채권 회수 난이도에 따라 상이함.

"“망해야 흥한다”…급락장에 고려신용정보 신고가"- 헤럴드경제 (heraldcorp.com)

“망해야 흥한다”…급락장에 고려신용정보 신고가

글로벌 경제위기 가능성에 국내 증시가 폭락하고 있지만 이 와중에도 신고가를 기록하는 종목들은 있다. 올해에만 주가가 60% 넘게 급증한 채권추심 관련주 고려신용정보다. 향후 빚을 못갚는

biz.heraldcorp.com

변수가 있다면 2022년 9월 27일 정부와 금융권은 코로나19 장기화 우려 및 중소기업·소상공인의 어려움을 감안해 만기연장·상환유예 이용 자영업자·중소기업에 최대 3년간의 만기연장, 최대 1년간의 상환유예를 지원한다고 발표. 정부가 부실채권 충격완화를 위해 최근 지원책을 연장한 것도 회수율을 늦추는 요인으로 작용할 수 있음.

추천이유(매수해야 되는 이유) 3가지 이상 : -필히 기재

1) 미국 경기침체 가능성 가시화

2) 금리인상으로 인한 채권 추심수요 증가

3) 대규모 인력구조조정 및 기업의 자금난 심화 가능성

'My thoughts > 개별종목 분석 및 코멘트' 카테고리의 다른 글

| 다우데이타 정리 및 분석(20230109) (0) | 2023.01.09 |

|---|---|

| 현대일렉트릭 정리 및 분석(20221121) (0) | 2022.11.21 |

| 선광 정리 및 분석(20220628) (0) | 2022.06.29 |

| 삼천리 정리 및 분석(20220529) (0) | 2022.05.30 |

| 대성홀딩스 정리 및 분석(20220515) (0) | 2022.05.16 |

추천종목 : 선광

추천목적 :(단기투자,중기투자,장기투자) 중장기투자

현재가 : 88,700 원

목표가 : 미상

손절가 : 78,700원 (손절 필수, 몰빵금지, 분산투자, 사후 코멘트 의무 없음)

기업개요 :

종합물류기업으로 인천 및 군산항에 양곡 전용 터미널과 94만톤 규모의 양곡 저장시설인 싸이로를 갖추고 양곡 하역 및 보관, 운송 서비스를 제공. 평택항 등에서도 하역 서비스를 제공. 또한 인천 송도 신항에서 컨테이너 전용 터미널을 운영하며 100% 자회사인 선광신컨테이너터미널(주)를 비롯한 3개의 종속회사를 지배.

연결회사의 사업 부문은 크게 하역사업과 임대사업으로 구성. 하역사업은 품목에 따라 싸이로 하역, 컨테이너 하역, 일반 하역, 기타 등으로 구분.

싸이로 하역은 인천항과 군산항을 거점으로 보관성이 우수한 콘크리트식 양곡 저장 시설인 싸이로와 정선 시설, 출고/계근 자동화 시설 등을 갖추고, 5만톤급 선박이 접안할 수 있는 양곡 전용 터미널을 운영하며, 화주들에게 수입 양곡 화물의 하역, 보관 서비스를 제공.

컨테이너 하역은 종속회사인 선광신컨테이너터미널(주)이 인천 송도 신항에서 48만 제곱미터 규모의 컨테이너 전용 터미널을 운영하며, 슈퍼포스트 파나막스급 컨테이너 크레인(STS) 7대와 무인 자동레일 크레인(ARMG) 28대 등을 갖추고, 수출ㆍ입 컨테이너 화물에 대하여 하역, 보관 및 운송 서비스 등을 제공.

일반 하역은 평택항 동부두, 평택항 서부두 및 인천 북항 등지에서 자동차, 스라그, 원목 등 일반 수출ㆍ입 화물에 대하여 하역 서비스 등을 제공.

매출 비중은 싸이로 하역 약 37%, 컨테이너 하역 약 42% 일반 하역 약 19%, 임대사업 약 2%

모두 직판을 통해 국내ㆍ외 화주와의 장/단기 용역계약이나 수시 영업활동에 따라 수출ㆍ입 화물의 하역, 보관, 운송 서비스를 제공. 계약된 요율 및 단가로 직접 청구가 이뤄지고 있으며, 현금 및 어음 등으로 결제.

주요 매출처는 대상주식회사, 현대글로비스(주), 한국농수산식품유통공사, 완하이라인, 팬오션(주) 등이며, 연결회사 전체 매출액의 약 20%를 차지.

재무재표 : 장점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)상승 등] 매출액, 영업이익률, ROE 모두 우상향, 2019년 이 후 부채비율 우하향, 곡물 사일로 하역 부문의 안정적 매출.

단점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)하락 등] 절대적인 ROE 수준 낮음, 일관되지 못한 배당성향, 배당금, 대주주 지분이 다소 높음, 컨테이너 하역 부문은 경기 침체시 타격 가능성

차트 및 수급분석 : 외국인은 2020년 6월 이 후, 기관은 2020년 10월 이 후 지속 매집

뉴스 및 시장 분석 :

http://www.thebell.co.kr/free/content/ArticleView.asp?key=202107051514122200109224&lcode=00 (2021.07.08)

[진격의 중견그룹]선명그룹, '물류+금융' 자산 1조 시대 문 활짝

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

경인일보 : [경인이가 알려주는 인천항이야기 #13] 인천 향토하역사 (kyeongin.com) (2021.08.15)

[경인이가 알려주는 인천항이야기 #13] 인천 향토하역사

인천항이 개항 100여 년 만에 세계적 수준의 항만으로 성장한 데에는 인천을 기반으로 활동한 향토하역사들의 노력을 빼놓을 수 없습니다. 선광, 영진공사, 우련통운이 대표적..

www.kyeongin.com

선명그룹은 물류를 담당하는 선광과 금융을 담당하는 화인파트너스와 화인자산운용으로 이루어져 있으며, 물류부문을 담당하는 선광만이 상장기업. 코스닥 상장사 '선광'은 사일로(Silo), 자동차, 컨테이너 등 화물을 취급. 양곡 등을 다루는 사일로 사업은 1985년부터 시작. 자동차는 평택항에서, 컨테이너는 인천항에서 취급.

선광은 인천항의 핵심이라고 할 수 있는 인천 신항에서 선광신컨테이너터미널(SNCT)을 운영하며 인천항 컨테이너 물동량의 약 3분의 1을 처리하고 있음. 양곡 수입이 급증하던 1985년엔 인천 내항과 컨베이어 벨트로 연결되는 사일로를 건설해 재래식으로 이뤄지던 양곡 하역을 현대화. 이 사일로는 선광이 안정적 이익을 올리는 탄탄한 기반이 됨.

https://www.kgnews.co.kr/mobile/article.html?no=679463 (2021.12.02)

인천항 컨테이너물동량 5년 연속 300만TEU달성

인천항 컨테이너 물동량이 5년 연속 300만TEU를 돌파했다. 인천항만공사는 인천항 컨테이너 물동량을 가집계한 결과 지난달 24일 300만TEU를 달성했으며, 이는 지난해와 비교해 8일이 단축된 것이라

www.kgnews.co.kr

작년 인천항 컨테이너물동량 역대 최대기록 경신…335.4만TEU - 부산일보 (busan.com) (2022.01.23)

작년 인천항 컨테이너물동량 역대 최대기록 경신…335.4만TEU

인천 신항 선광신컨테이너터미널에 접안한 컨테이너 선박. IPA 제공 지난해 인천항 컨테이너물동량이 역대 최대기록을 경신했다.인천항...

www.busan.com

올해 인천항 컨테이너 물동량 목표 350만TEU (kgnews.co.kr) (2022.01.31)

올해 인천항 컨테이너 물동량 목표 350만TEU

지난 2017년 처음으로 컨테이너 물동량 300만TEU 시대를 연 인천항의 올해 목표가 350만TEU로 설정됐다. 13일 인천항만공사에 따르면 지난해 코로나19 장기화로 인한 중국 주요항만 폐쇄, 글로벌 공급

www.kgnews.co.kr

인천항은 2017년 12월 27일 처음으로 300만TEU 시대를 연 이후 5년 연속 300만TEU 이상을 처리하는 항만으로 자리잡음. 2021년 신규항로 6개 유치로 개항 이래 최다 정기항로 운영(66개)을 통한 서비스의 다양화, 운항 빈도수 증가에 힘입어 2021년 인천항 컨테이너물동량은 직전년도 대비 2.5% 증가한 335만 3781TEU(1TEU는 20피트짜리 컨테이너 1개분)로 집계됨. 이는 지난해 2020년 12월 29만 6317TEU를 처리하면서 이전 연간 최대기록인 2020년 327만TEU에서 약 8만TEU 증가한 실적.

http://www.busan.com/view/biz/view.php?code=2020082314102391431 (2020.08.23)

인천신항 하역능력·속도·공간 업그레이드

전용선에 실려 하역대기중인 ARMGC 6기. 인천항만공사 제공 인천항의 물류환경 중심이 인천신항으로 빠르게 이동하고 있다.2015년...

www.busan.com

http://www.incheonin.com/news/articleView.html?idxno=75017 (2020.08.23)

인천항 컨테이너 물동량, 신항 이동 가속화 - 인천in 시민의 손으로 만드는 인터넷신문

인천항 컨테이너 물동량의 신항 이동이 가속화하고 있다.인천항만공사는 인천신항의 컨테이너 물동량 처리비중이 1-1단계 부분개장(선광신컨테이너터미널, SNCT) 첫해인 2015년 13.6%, 1-1단계 전체

www.incheonin.com

이는 인천 신항의 개항으로 인해 가능했던 것으로 2015년 인천신항 개장 이후 인천신항에서 처리하는 컨테이너 물동량은 꾸준히 상승. 2019년 기준 인천항 전체 물동량의 58.8%인 169.5만TEU를 기록. 2020년 6월 기준 인천 신항의 컨테이너 물동량 처리 비중은 총 컨테이너 물동량 약 155만 TEU의 62%에 달하는 90만 TEU에 달함.

http://www.thebell.co.kr/free/content/ArticleView.asp?key=202107081355409960108628&lcode=00 (2021.07.13)

[진격의 중견그룹]선명그룹 '선광', 이사회에 정치·회계·관료 포진 '눈길'

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

인천항은 물류 수요가 높은 수도권을 배후에 뒀지만 퇴적이 많은 서해 특성상 글로벌 해운사들의 외면을 받았음. 글로벌 해운사들이 1만TEU(20ft 컨테이너 단위) 이상 대형 컨테이너선을 운용하며 규모의 경제를 이룬 가운데 한국에선 부산항이 지리적 위치와 깊은 수심 등 기항하기에 최적의 조건.

그러나 중국과 교역량이 증가하는 가운데 북중국 도시에 기항하는 선사가 늘어나면서 인천항 주요 사업자를 중심으로 대형 컨테이너선을 정박할 수 있는 항만이 필요해짐. 결국 정부는 기존 인천항을 보완할 신항 건설에 나섰고, 선광신컨테이너터미널 준공과 맞물려 대형 컨테이너선이 입항할 수 있게 되면서 북중국 항만을 거쳤던 글로벌 선사들이 부산항 대신 인천항을 찾아 수도권 물류기업들의 비용 절감에도 기여.

https://news.kbs.co.kr/news/view.do?ncd=3402296 (2016.12.29)

인천 신항 선광신터미널 준공…내년 2월 완전 개장

송도국제도시에 짓는 인천 신항 선광신컨테이너터미널 2단계 건설사업이 이달 말 끝나고 이르면 내년 2월 ...

news.kbs.co.kr

인천항은 지난 2015년 인천신항 1-1단계 ‘컨’부두 개장 후 지속적인 물동량 성장세를 보이고 있으며, 올해 코로나19 사태로 인한 세계적인 경제침체에도 불구하고 오히려 작년에 비해 물동량 증가 중. 2016년 당시 인천항 물동량 전망에 따르면 2025년 예상 물동량 대비 컨테이너부두 시설확보율은 71%에 불과.

또한 인천신항에 최첨단 자동화 하역장비인 무인자동화 야드크레인 6기가 추가 반입돼 컨테이너 화물을 더욱 효율적으로 처리하게 됨. 컨테이너부두 야적장에서 컨테이너 이동이나 차량에 적재하는 자동화 하역장비인 ARMGC(Automated Rail Mounted Gantry Crane) 6기가 2016년 12월 9일 한진인천컨테이너터미널(HJIT)에 입항. 그 동안 22기의 ARMGC로 터미널을 운영해 온 HJIT는 6기가 추가도입되면서 총 28기를 보유하게 됨. 인천신항 선광신컨테이너터미널(SNCT)은 이미 기존에 28기를 보유하고 있으며 이는 인천신항 전체의 컨테이너 야드의 작업속도와 효율 개선에 크게 기여하여 인천항의 증가하는 물동량에 충분히 대응할 수 있을 전망.

http://www.incheonilbo.com/news/articleView.html?idxno=1073792 (2020.12.31)

선광신컨테이너터미널(SNCT) 올해 처리물량 ‘100만 TEU ’돌파 - 인천일보

인천신항 선광신컨테이너터미널(SNCT)가 연간 컨테이너 처리물동량 100만 TEU를 넘어섰다고 31일 밝혔다.SNCT는 지난 2015년 개장 첫해 50만 TEU, 2017년 83만 TEU, 지난해 96만 TEU를 기록한데 이어 개장 5년

www.incheonilbo.com

인천신항 개장 후 선광신컨테이너터미널(SNCT)은 지난 2015년 개장 첫해 50만 TEU, 2017년 83만 TEU, 지난해 96만 TEU를 기록한데 이어 개장 5년만에 첫 100만 TEU를 달성하며 급격하게 성장. 이는 모기업인 ㈜선광이 2005년 인천남항(SICT)에서 처음 컨테이너 하역사업을 시작한 이래 15년만에 한해 처리물량 100만 TEU 돌파한 기록. SNCT는 연말까지 누적물량으로는 840만 TEU를 처리할 것으로 예상.

사일로와 항만하역의 선구자, 선광 | 로티스(LoTIS) 글로벌 물류기술 통합정보시스템

로티스(LoTIS) 글로벌 물류기술 통합정보시스템

로티스는 글로벌 물류기술 통합정보시스템으로 물류기술기업 정보를 신속하고 편리하게 사용자들에게 제공합니다.

www.lotis.or.kr

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202006191525410840102188&lcode=00 (2020.06.23)

선광, 곡물 저장시설 구축…1000억 투자 매듭

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

2015-2017년 군산항에 곡물 하역을 위한 싸이로 설비 투자를 진행하였으며 2020년 완공. 2020년선광은 인천에 24만톤과 군산에 국내 최대 규모인 51만톤을 저장할 수 있는 싸이로 시설을 보유하고 있으며 총 79만톤의 저장능력을 갖추고 있었고, 이번 증설을 통해 90만톤 가량의 곡물을 처리할 역량을 갖춤.

http://www.thebell.co.kr/free/content/ArticleView.asp?key=202107061444001720106777&lcode=00 (2021.07.08)

[진격의 중견그룹]선명그룹 '선광', 1500억 매출로 돌아온 백지수표 2장

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

선광은 인천 신항 컨테이너터미널 건설 당시 PF로 자금을 조달하는 과감한 의사결정을 내렸으며 이를 통해 충분한 설비를 완공할 수 있었음. 선광의 100% 자회사 '(주)선광신컨테이너터미널'은 2014년 3월 산업은행 등 금융권과 1582억원 규모 '프로젝트 파이낸싱(PF)' 계약을 체결해 컨테이너 항만 건설에 필요한 자금을 조달.

눈길을 끄는 점은 당시 산업은행 등 채권단에 장부가액 1920억원이 넘는 자산을 담보로 제공. 여기에 △정기예금 포함 단기금융상품 112억원 △선광신컨테이너터미널 주식 전량 712억원 △중장비 및 비품 846억원 △인천항만공사 채권 250억원 등이 포함. 추가로 선광은 산업은행에 백지수표 2매도 담보로 제공. 그리고 자회사 책임 준공과 운영 및 추가 출자 등 책임을 짐.

http://www.thebell.co.kr/free/content/ArticleView.asp?key=202107091148302160104682 (2021.07.14)

[진격의 중견그룹]선명그룹, 공들인 금융계열사 '승계구도' 활용할까

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

선명그룹 내 주요 금융계열사들은 지배구조 측면에서도 중요한 역할을 하고 있음.

화인자산운용은 지배구조 측면에서 중요한 역할을 하고 있음. 화인자산운용은 심장식 회장 슬하의 심우진, 심우겸 남매가 공동 최대주주. 그 외 사촌 우인·우철이 주요주주로 지배력을 가지고 있음.

또한 화인파트너스는 올해 1월 선명그룹 모태 사업을 영위하는 상장사 '선광' 주요주주에 이름을 올림. 화인파트너스가 에프엔홀딩스를 흡수합병하면서 화인파트너스는 심장식 회장 등 오너일가가 37.8% 이상 지분을 갖고 지배력을 행사하고 있으며 선광의 주요 주주(지분률 4.92%)이기도 함.

선명그룹은 몇 년 전 법무법인 화우를 통해 화인파트너스가 향후 지분 상속을 위한 기업집단 소속 기업의 사업구조 및 지분구조 개편과 관련한 컨설팅을 받은 것으로 알려짐. 이러한 지배구조는 선명그룹이 지분 상속과 관련한 컨설팅을 받은 후 형성됨.

외부 주주의 눈이 많은 상장사 선광을 활용하는 것보단 비상장사인 화인파트너스가 지분 상속 과정에서 효과적이고, 특히 심 회장을 비롯해 오너일가가 상당수의 지분을 가진 만큼 배당 등을 통한 가용 자금 확보도 유리. 지난해 화인파트너스는 주주들에게 총 16억원의 배당금을 지급.

선광 지배구조는 현재 심 회장의 동생인 심충식 부회장이 경영권을 쥐고 있음. 최대주주(13.38%)인 심 부회장은 대표이사로 재직하고 있으며, 오너일가 등 특수관계자를 포함한 대표 보고자. 다만 최근 조카인 심 회장의 아들 우겸 씨가 경영수업을 받는 등 3세 승계를 위한 첫발을 뗀 만큼 향후 지배구조 측면에서 잦은 변화가 예상되는 상황.

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202107071504469480103278&lcode=00 (2021.07.21)

[진격의 중견그룹]'고희' 넘긴 선명그룹, 3세 승계 첫발 떼다

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

선명그룹 오너가 3세인 심우겸 씨는 창업주의 장남 심장식 회장의 아들로 최근 선광 사일로(Silo) 사업부에서 차장이 되어 경영수업을 받고 있음. 그리고 선광 대표이사이자 최대주주는 동생인 심충식 부회장(지분 13.38%) 가진 최대주주.

심충식 부회장은 형인 심장식 회장(8.81%)보다 지배력 측면에선 우위. 당초 심장식 회장이 최대주주였으나 2010년 친인척에게 지분을 일부 넘기면서 심충식 부회장이 최대주주가 됨. 현재 심충식 부회장이 심장식 회장 등 친인척과 계열사 지분을 포함 52.51% 지배력을 행사.

선명그룹은 오너일가 2세 가운데 심장식 회장이 금융 계열사를 맡고, 심충식 부회장이 선광을 중심으로 물류계열사를 가져갈 것으로 예상. 그러나 심장식 회장의 장남 심우겸 차장이 선광에 입사해 경영수업에 나섰고, 여기에 심장식 회장이 최대주주(37.8%)로 있는 화인파트너스가 올해 초 선광의 주요주주로 올라서면서 심장식 회장(8.81%)+ 화인파트너스 지분(4.92%)은 근소하게 심충식 부회장(13.38%)을 넘어섬.

1957년생인 심충식 부회장이 만 64세인 만큼 승계를 논하긴 이르다는 평가도 있고, 선명그룹 내 금융 계열사들은 심장식 회장을 중심으로 지배구조가 구축된 상황. 주요 주주의 경영권 승계는 중견기업에게 큰 영향을 미칠 수 있으니 주의깊게 보아야할 부분.

추천이유(매수해야 되는 이유) 3가지 이상 :

1) 안정적인 곡물 사일로 하역

2) 경기 회복의 수혜를 누릴 수 있는 컨테이너 하역사업

3) 2020년 군산항 곡물사일로 증설 완공으로 추가적인 CAPEX 투자부담 없음

'My thoughts > 개별종목 분석 및 코멘트' 카테고리의 다른 글

| 현대일렉트릭 정리 및 분석(20221121) (0) | 2022.11.21 |

|---|---|

| 고려신용정보 정리 및 분석(20221031) (4) | 2022.10.31 |

| 삼천리 정리 및 분석(20220529) (0) | 2022.05.30 |

| 대성홀딩스 정리 및 분석(20220515) (0) | 2022.05.16 |

| 대성홀딩스 정리 및 분석(20211215) (0) | 2021.12.15 |

추천종목 : 삼천리

추천목적 :(단기투자,중기투자,장기투자) 중장기투자

현재가 : 160,000 원

목표가 : 미상

손절가 : 13,8000원 (손절 필수, 몰빵금지, 분산투자, 사후 코멘트 의무 없음)

기업개요 :

경기, 인천지역의 도시가스 소매 공급, 집단에너지(열, 전기 생산, 수송 및 판매), 플랜트(가스, 열 배관 공사업, 에너지솔루션 및 엔지니어링 사업), 발전(발전업) 주력으로 하고, 기타 사업으로 신재생에너지 사업, 외식업, 호텔업 등을 영위함.

매출비중은 도시가스 68.48%, 집단에너지 2.13%, 플랜트 2.12%, 발전 16.21%, 기타 사업 11.06%로 구성됨.

재무재표 : 장점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)상승 등] 지속적인 매출액 상승, 안정적 사업구조, 성장산업에 진출, 밸류에이션 메리트(2022년 5월 27일 종가 기준, PER: 11.41배, PBR: 0.39배, PSR: 0.13배)

단점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)하락 등] 낮은 수익성, 변하지 않는 배당액

차트 및 수급분석 : 2022년 3월 말 이 후부터 금융투자가 가세하며 상승 시작.

뉴스 및 시장 분석 :

5월 1일부터 주택용 도시가스 요금 8.4% 인상

https://biz.chosun.com/policy/policy_sub/2022/04/29/4IEBXMNJNJALXEWKO7ZKEOT3NI/

5월 1일부터 주택용 도시가스 요금 8.4% 인상

5월 1일부터 주택용 도시가스 요금 8.4% 인상 영업용 도시가스 요금은 8.7~9.4% 올라 지난해 정산단가 1.23원/MJ 반영돼

biz.chosun.com

산업통상자원부는 5월 1일부터 주택용 도시가스의 요금을 현행 14.6543원/MJ(메가줄·가스 사용 열량 단위)에서 15.8810원/MJ로 8.4% 올린다고 밝힘. 음식점이나 식당, 숙박업 등 ‘영업용1′ 요금은 현행 14.2631원/MJ에서 15.5100원/MJ로 8.7%, 목욕탕·쓰레기소각장 등 ‘영업용2′ 요금은 현행 13.2614원/MJ에서 14.5083원/MJ로 9.4% 상승. 이번 가스 요금 조정으로 가구당 평균 가스요금은 월 2450원 가량 오를 전망. (서울 기준 월 가스요금은 평균 2만9300원에서 3만1750원으로 증가)

가스비가 큰 폭으로 오르게 된 것은 작년 12월 개정한 ‘천연가스 공급규정’에 따라 5월부터 지난해 정산단가 1.23원/MJ이 민수용 요금에 반영됐기 때문.

<천연가스 선물 가격(20220526 기준)>

최근 천연가스 선물 가격은 최근 10년 내 최대치를 기록하고 있음. 기체로 되어있기 때문에 원유나 광물보다 상대적으로 장기 보관이 쉽지않고, 계절적으로 수요가 줄어드는 여름을 앞두고 있다는 점에서 이례적인 상황으로 보임.

[WGC 2022]우크라이나 전쟁, 천연가스 가격 불안정성 파장 커 (gasnews.com)

[WGC 2022]우크라이나 전쟁, 천연가스 가격 불안정성 파장 커 - 가스신문

[가스신문 = 유재준 기자]‘에너지 전환과 안보 실현 위한 글로벌 가스시장 혁신’ 주제탄소배출을 낮추는 기술발전과 안정적인 공급처 확보가 가스산업계의 미래를 결정하는 가장 큰 요인이

www.gasnews.com

이는 장기간에 걸친 저금리 시대 그리고 러시아와 우크라이나 사이의 전쟁으로 러시아산 가스의 공급이 차질을 빚으면서 글로벌 천연가스 시장에 상승 모멘텀이 형성된 것이 원인으로 앞으로 상당기간 인플레이션이 이어질 가능성이 있음을 의미.

도시가스에 수소를 섞어 공급한다고? 왜? : 경제일반 : 경제 : 뉴스 : 한겨레 (hani.co.kr)

도시가스에 수소를 섞어 공급한다고? 왜?

민관 합동 ‘도시가스 수소 혼입 실증 추진단’ 발족 2026년까지 수소 20% 혼입 목표, 올해부터 안전성 검증 “온실가스 감축, 수소 경제 활성화” 목적

www.hani.co.kr

이러한 천연가스 가격 상승 대응과 수소 경제 활성화를 위하여 산업부는 도시가스로 인한 온실가스 배출량을 줄이고, 2026년까지 수소 20% 혼입을 목표로 삼고 있음.

수소가 혼입되는 만큼 도시가스 사용량이 줄어 온실가스 발생량을 감축할 수 있으며, 우리나라의 연간 천연가스 사용량은 4천만t 중 수소를 10%(부피 기준) 혼입하면 연간 129만t의 천연가스 사용이 줄고, 이를 통해 연간 355만t의 이산화탄소 감축 효과가 기대됨. 수소는 천연가스 주성분인 메탄과 비슷한 열량을 내고, 휘발유에 경유를 섞는 것과 비슷한 원리. 기존의 가스 배관망을 활용하는 방식이라 수소 전용 배관망을 갖추기 전에 수소 경제 활성화를 꾀할 수 있다는 장점도 있음.

다만 크기가 작고 가벼운 수소의 특성으로 인해 수소 취성, 수소 누출, 도시가스와 수소의 분리 현상이 발생할 수 있어 도시가스 배관망 및 사용기기에 대한 수소 호환성과 안전성 검증이 필요. ‘수소 취성’은 수소가 금속 내부로 퍼져 취약하게 만들고 파괴하는 현상을 의미.

산업부에 따르면, 도시가스 수소 혼입 실증은 몇몇 다른 나라들에서 이미 진행되고 있음. 미국은 2020년말부터 천연가스 배관의 수소 호환성, 수명 분석에 대한 연구를 진행 중이며, 천연가스 공급기업인 소칼가스(SoCalGas)는 천연가스 배관망에 수소 20% 혼입을 목표로 2020년말부터 실증을 벌이고 있음. 영국은 도시가스에 수소 20% 혼입을 목표로 2019년부터 배관 및 사용기기에 대한 안전성 실증을 진행 중. 독일 전력기업인 이온(E.ON)은 지난해 10월 천연가스 배관에 단계적으로 수소를 20%까지 혼입하는 프로젝트를 추진 중.

도시가스사, 수소사업 진출 적극 모색할까? (h2news.kr)

도시가스사, 수소사업 진출 적극 모색할까?

[월간수소경제 이종수 기자] 국내 대표적인 에너지기업인 도시가스사들이 수소사업 진출을 적극 모색할지 주목된다. 실제 도시가스사들이 수소 분야에 관심을 보이고 있지만수소사업의 경제성

www.h2news.kr

도시가스 회사들도 수소사업 진출에 적극적. 도시가스 사업은 민간기업이 운영하지만 공공적 성격이 강한만큼 도시가스 요금의 결정권은 지자체에 있음. 따라서 민간 기업의 마진은 제한적일 수 밖에 없음. 또한 전국 도시가스 보급률은 85%에 달하고 수도권의 경우 92%에 달하는 포화시장. 따라서 삼천리 등 많은 도시가스 기업들이 연료전지 시장으로 진출하고 있음.

‘도시가스 개질’ 연료전지 사업, 새 먹거리 부상할까 < LNG < 가스 < 기사본문 - 에너지플랫폼뉴스 지앤이타임즈 (e-platform.net)

‘도시가스 개질’ 연료전지 사업, 새 먹거리 부상할까 - 에너지플랫폼뉴스 지앤이타임즈

[지앤이타임즈 송승온 기자] 정부가 수소자동차와 연료전지를 두 축으로 세계 최고수준의 수소경제 국가로 도약하겠다는 비전을 발표한 가운데 도시가스 개질을 통한 수소연료전지 사업이 천

www.e-platform.net

수소생산의 가장 이상적인 방식은 물의 전기분해를 통한 방식이나 국내의 경우 대부분 도시가스인 메탄(CH4)을 개질하는 방식을 활용하고 있음. 다만 메탄을 개질할 경우 필수적으로 온실가스인 이산화탄소 배출이 발생하게 되며 이러한 특성으로 인해 현재 국내 연료전지 발전의 친환경에 대한 문제가 제기되기도 함.

사실 미국의 경우 연료전지를 RPS 인정범위에 포함하고 있으나 태양광 및 풍력 등 재생에너지의 전기에너지를 이용해 수전해 한 경우에만 인정하는 경우가 대부분이며 천연가스 개질을 통한 연료전지 발전을 인정하는 경우는 일부수준에 불과. 일본의 경우에도 FIT 지원 범위에 태양광을 활용한 연료전지 발전량을 포함하는 ‘더블발전’ 제도를 운영하고 있어 우리나라의 천연가스 개질방식을 육성하는 정책과 차이가 있음.

하지만 이산화탄소를 제외한 주요 온실가스(NOx, SOx)와 미세먼지 배출량의 경우 기존 화력발전에 비해 현저히 낮은 수준이므로 환경적 측면에서 보급의 타당성은 충분.

또한 신규 발전소 건설의 주민 수용성 문제와 직결되는 소음 측면에서도 기존 화석연료 발전시설의 절반수준을 나타내며, 발전사업자의 RPS 이행과 REC를 통한 안정적인 수익 확보 측면에서도 연료전지의 비교우위가 있음. 그리고 타 신재생에너지원의 간헐적 발전 특성으로 인해 설비운영이 불확실한 반면 도시가스를 개질해 주로 발전하는 국내 연료전지 발전사업의 경우 기후조건과 무관하게 안정적 가동이 가능한 것이 장점.

단위면적당 발전량의 경우에도 타 신재생에너지 발전설비에 비해 집약적으로 설비를 구축할 수 있어 상대적으로 작은 용지를 활용할 수 있음.

도시가스업체 삼천리, 새 먹거리는 '연료전지발전' : 네이트 뉴스 (nate.com)

도시가스업체 삼천리, 새 먹거리는 '연료전지발전' | 네이트 뉴스

경제>최신뉴스 뉴스: 국내 최대 도시가스 기업 삼천리가 국내 연료전지 설계·조달·시공(EPC) 시장에서 4년 연속 국내 점유율 1위를 수성했다.7일 삼천리에 따르면 연료전지 EPC사업 계열사인 삼천

news.nate.com

삼천리의 연료전지 EPC사업 계열사인 삼천리ES의 시공 실적은 지난해까지 누적 304㎿로 전년(270㎿) 대비 12.5% 증가. 이는 국내 전체 연료전지 EPC 시공 시장에서 30%를 차지하는 규모. 2018년부터 4년 연속 연료전지 EPC 시장 1위를 차지. SK에코플랜트가 21%, 한국종합기술이 10% 내외 점유율로 뒤를 잇고 있음.

경기와 인천 지역에 도시가스를 공급하고 있는 삼천리는 2012년 신성장동력 발굴 차원에서 수소와 산소의 전기화학 반응을 통해 열과 전기를 생산하는 연료전지 EPC 사업에 진출.

삼천리는 국내 최대 도시가스 사업자이기 때문에 발전 및 에너지 설비 공사 노하우가 많아 시너지가 크고, 삼천리ES는 국내에서 가장 많은 연료전지 발전소 설계 및 운영 노하우를 갖고 있음.

‘수소법 개정안(수소경제 육성 및 수소 안전관리에 관한 법률 일부개정법률안)’이 통과될 경우 시장이 더 활성화될 전망. 삼천리ES의 매출은 2020년 기준 1400억원 규모로 아직 삼천리 전체 매출(3조2138억원)에서 4% 수준.

[핵폐기물, 빨간불] ③ 고준위 방폐장 부지 선정 실패의 역사 | 뉴스민 (newsmin.co.kr)

[핵폐기물, 빨간불] ③ 고준위 방폐장 부지 선정 실패의 역사

[편집자주] 윤석열 대통령은 후보 시절부터, 문재인 정부의 탈원전 정책을 전면 폐지하고 원전 최강국을 건설하겠다고 공언했다. 기후 위기와 원전 안전에 대한 불안감 속, 어떤 이는 원전이 답

www.newsmin.co.kr

1983년 당시 전두환 정부는 원전 부지 외부에 방폐장을 따로 건설키로 하고 방사성폐기물관리사업대책위원회를 구성하여 방폐장 건설 계획을 구상. 하지만 2005년 노무현 정부가 경주 중저준위 방폐장 건설할 때까지 무려 22년 동안 이나 역대 정권이 모두 실패.

이 후 집권한 이명박, 박근혜 정권은 원전을 지원한다고 했으나 이에 필수적인 방폐장 건설을 위한 가시적인 노력도, 명확한 성과도 없이 허송세월만 한 것이 현실. 윤정권의 원전육성 발언이 선거용 포뮬리즘일 가능성도 배재할 수 없음.

‘탈원전 백지화’ 필수조건 방폐장…내년 절차 착수해도 2060년 완공 - 아시아경제 (asiae.co.kr)

‘탈원전 백지화’ 필수조건 방폐장…내년 절차 착수해도 2060년 완공

‘고준위 방사선폐기물 특별법’ 제정은 ‘탈(脫)원전 백지화’를 위한 필수 불가결한 조건이다. 원자력 발전 비중을 높이기 위해서는 무엇보다도 사용후핵연료 보관시설인 방폐장이 뒷받침돼

www.asiae.co.kr

방폐장은 크게 임시저장시설(맥스터), 중간저장시설, 영구저장시설 등 3가지로 나뉨. 원전국은 중간저장시설을 거쳐 영구저장시설을 구축하는 절차를 밟을 수밖에 없음. 매년 증가하는 전기 사용량에 맞춰 원전 발전량을 늘리면 사용후핵연료도 이전보다 많이 배출되기 때문.

맥스터로 향후 사용후핵연료 배출량을 감당하기는 역부족인 것이 팩트. 국내 맥스터는 임계점에 근접. 산업통상자원부에 따르면 지난해 기준 고리·한빛 원전의 방폐물 포화율은 각각 83.8%, 74.2%로 모두 2031년이면 한계치에 도달. 바로 이듬해면 한울 원전(80.8%)도 포화. 올해 포화가 예상됐던 월성 원전이 지난달 맥스터 7기를 증설해 포화 시점을 늦췄을 뿐.

다량의 열과 방사능을 내뿜는 사용후핵연료는 자연에 무해한 상태로 돌아가려면 약 10만년이 걸리고, 국제원자력기구(IAEA)는 이 기간 동안 안전하게 사용후핵연료를 보관하는 방법은 지하 300~1000m 깊이 암반에 저장시설을 만드는 심층처분 방식이 필요. 핀란드, 스웨덴 등 영구처분시설을 구축 중인 선진국도 심층처분을 택함.

그리고 2022년 현재 특별법을 제정한다고 해도 약 40년 후인 무려 2060년에나 영구처분시설을 확보할 수 있음. 제2차 고준위 방폐물 관리 기본계획에 따르면 영구처분시설 건설에 소요되는 시간은 약 37년. 부지적합성 심층조사 등 부지 선정 절차만 약 13년 소요. 내년 당장 부지 선정 절차에 들어가도 2036년에나 첫 삽을 뜰 수 있음. 그나마 이 조차도 전두환 정부 이 후 무려 22년 동안 방폐장 설치를 막아온 현지 실거주 주민과 해당 지역 부동산 보유자의 반대를 감안하면 의미없는 수치일 가능성도 배재하지 못함.

새로 만들어진다고 해도 최소 40년에서 어쩌면 60년 후에, 어쩌면 없을지도 모르는 방폐장을 믿고 원전을 육성하겠다는 발상이 시장에 유의미한 영향을 미칠 가능성은 높지 않다고 보는게 합리적.

추천이유(매수해야 되는 이유) 3가지 이상 :

1) 천연가스 가격 상승

2) 연료전지 발전시장 적극 진출

3) 정부의 원전 육성 정책의 구조적 한계

'My thoughts > 개별종목 분석 및 코멘트' 카테고리의 다른 글

| 고려신용정보 정리 및 분석(20221031) (4) | 2022.10.31 |

|---|---|

| 선광 정리 및 분석(20220628) (0) | 2022.06.29 |

| 대성홀딩스 정리 및 분석(20220515) (0) | 2022.05.16 |

| 대성홀딩스 정리 및 분석(20211215) (0) | 2021.12.15 |

| 신흥에스이씨, 상아프론테크... '제2의 테슬라' 美 리비안, IPO 시동... 주목할 국내 수혜주(첫 방송 출현) (0) | 2021.09.09 |

추천종목 : 대성홀딩스

추천목적 :(단기투자,중기투자,장기투자) 중장기투자

현재가 : 59,800

목표가 : 미상

손절가 : 52,900 (손절 필수, 몰빵금지, 분산투자, 사후 코멘트 의무 없음)

기업개요 : 대성에너지, 대성창투 등 여러 계열사를 보유한 대성그룹의 지주회사.

매출비중은 종속회사 사업내용 지배, 경영지도, 법률자문, 정리,육성 등을 담당하는 경영관리가 약 68.25%, 컴퓨터를 이용한 정보처리 업무 및 시스템 통합(통신판매업), 컴퓨터 프로그램 매체의 제조, 판매 및 보수정비(시스템 통합), 유선전화 서비스, VOIP(인터넷전화)서비스를 제공하는 IT 사업부가 약 31.71%

재무재표 : 장점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)상승 등] 안정적 매출액, 고배당 가능성, 성장산업에 진출

단점- [(매출,영업이익,당기순이익,PER,PBR,ROE,부채비율)하락 등] 낮은 수익성, 변하지 않는 배당액, 과도한 대주주 지분률

차트 및 수급분석 : (정배열,역배열,하락후반등) 코로나 확산이 본격화 된 2020년 4월 이 후부터 대세상승 시작. 2020년 7월~2021년 3월은 개인 매수로 상승, 2021년 3월~2021년 12월까지 외국인 기관 주도로 상승. 이 후 현재까지 외국인, 기관 매수강도 하락, 개인 매수전환.

뉴스 및 시장 분석 : (호재기사 없음, 호재기사 있음(있다면 상세히 기재)

BwithU의 재미있는 대체투자 & 금융투자 :: 대성홀딩스 정리 및 분석(20210106) (tistory.com) (2021년 1월 16일 최초 커버)

대성홀딩스 정리 및 분석(20210106)

추천종목 : 대성홀딩스 추천목적 :(단기투자,중기투자,장기투자) 중장기투자 현재가 : 27,100(PER 9.53배, PBR 0.96배) 목표가 : 미상 손절가 : 24,600 (손절 필수, 몰빵금지, 분산투자, 사후 코멘트 의무

bwithu.tistory.com

BwithU의 재미있는 대체투자 & 금융투자 :: 대성홀딩스 정리 및 분석(20211215) (tistory.com) (2021년 12월 15일 2차 커버)

대성홀딩스 정리 및 분석(20211215)

추천종목 : 대성홀딩스 추천목적 :(단기투자,중기투자,장기투자) 중장기투자 현재가 : 46,900 목표가 : 미상 손절가 : 43,800 (손절 필수, 몰빵금지, 분산투자, 사후 코멘트 의무 없음) 기업개요 : 대

bwithu.tistory.com

주력 계열사인 대성에너지는 대구, 경북 경산, 고령군 전역, 칠곡군 일부지역에 도시가스를 독점적으로 공급하고 있으며 그룹에 캐시카우 역할을 함. 지루한 비즈니스의 전형인 가스회사가 주력 계열사고 거기에 지주회사 디스카운트까지.... 그렇다면 대성홀딩스의 가능성은 과연 무엇일까?

서울도시가스 고액배당 덕본 대성홀딩스, 진짜 지주사 ‘알앤알’로 돌려줄까 [중견기업 일감몰아주기] - 톱데일리 (topdaily.kr)

서울도시가스 고액배당 덕본 대성홀딩스, 진짜 지주사 ‘알앤알’로 돌려줄까 [중견기업 일감몰

톱데일리 김성화 기자 = 대성그룹의 대성홀딩스가 삼남 김영훈 회장 체제의 진짜 지주사인 알앤알 지원에 나설까?대성그룹은 지난 2001년 김수근 창업주 별세 후 장남 김영대 회장의 대성산업,

www.topdaily.kr

(2021년 9월 28일)

대성그룹은 지난 2001년 김수근 창업주 별세 후 장남 김영대 회장의 대성산업, 차남 김영민 회장의 서울도시가스, 삼남 김영훈 회장의 대성홀딩스(옛 대구도시가스)로 독자 경영체제를 이어가고 있음. 다만 아직 지분정리가 완전히 이루어지지 않았고, 지난해 대성홀딩스는 김영민 회장의 서울도시가스 고액배당 수혜를 봄.

2020년 서울도시가스는 2019년 1750원보다 9배 높은 1만6750원을 배당했고, 서울도시가스 주식 113만주(22.60%)를 가지고 있는 대성홀딩스는 189억원 상당을 가져감. 대성홀딩스는 배당수익 의존도가 높으며, 같은 기간 배당수익은 89억원에서 282억원으로 3배 이상 급증.

서울도시가스의 고배당은 두가지 의미를 가지고 있음.

첫째, 서울도시가스의 계열분리 자금 확보.

[중견그룹 내부거래 실태│대성]오너家 3형제 계열분리 없이 일감몰아주기 해소 난망 - 뉴스웨이 (newsway.co.kr)

[중견그룹 내부거래 실태│대성]오너家 3형제 계열분리 없이 일감몰아주기 해소 난망 - 뉴스웨이

종합 에너지 기업인 대성그룹이 형제간 계열분리를 위해 일감몰아주기를 활용하고 있다는 비판을 받고 있다. 삼형제가 계열사별 독립경영을 펼치고 있는 상황에서 계열분리를 매듭짓기 전까지

www.newsway.co.kr

(2019년 9월 26일)

출처 : 톱데일리(http://www.topdaily.kr)

대성그룹은 지난 2001년 창업주 별세 후 장남 김영대 회장의 대성산업, 차남 김영민 회장의 서울도시가스, 삼남 김영훈 회장의 대성홀딩스(옛 대구도시가스)로 삼등분됨. 다만 아직까지 지분 정리가 완벽히 이뤄지지 않으면서 여전히 대성그룹으로 묶여 있음.

서울도시가스는 차남 김영민 회장(서울도시개발+김영민회장 지분 합쳐서 약 37%)의 몫이지만 삼남 김영훈 회장의 지분(대성홀딩스 보유지분 22.60%)이 적지 않음. (서울도시개발은 김영민 회장이 지분 98.04%를 보유).

즉, 대성홀딩스가 서울도시가스 지분을 처분하지 않으면 계열분리는 요원. 지난해 서울도시가스는 지주회사 전환을 추진하다가 중단. 대성홀딩스 측과 매각협상 과정에서 트러블이 유력한 이유가 아닐까 함.

대성그룹 차남의 험난했던 승계 - 팍스넷뉴스 (paxnetnews.com)

대성그룹 차남의 험난했던 승계 - 팍스넷뉴스

[Check! 내부거래-서울도시가스그룹] ① 창업주 타계 후 3개 계열 분리·독립경영

paxnetnews.com

(2019년 1월 9일)

2000년 대성그룹 창업주인 고 김수근 명예회장은 병환 속 자녀들에게 계열사들을 나눠주는 계획을 세웠고, 자녀들은 ‘경영권 이양·소유재산 양도에 관한 기본방침과 이행합의서’를 체결. 하지만 선친 타계 뒤 자녀들은 이행합의서를 따르지 않고 경영권 분쟁을 벌임.

장남인 김영대 대성산업 회장은 대성산업이 보유하고 있던 서울도시가스(26.3%)와 대구도시가스(62.94%)의 주식지분을 제3자에게 매각할 경우 경영권이 바뀔 수도 있다면서 경영권 프리미엄을 포함해 증시 시가의 2~3배를 받고 김영민, 김영훈 회장에게 넘겨줄 수 있다고 주장한 반면 김영민, 김영훈 회장은 기존에 논의됐던 합의각서대로 매매시점의 종가에 팔아야 한다고 맞섬. 형제들은 2001년 5월 집안 원로들의 중재로 ‘주식교환거래원칙’에 재차 합의하면서 경영권 인수자를 제외한 다른 형제들은 보유주식을 매각.

그 결과 장남 김영대 회장의 대성산업의 서울도시가스 지분은 정리됨. 하지만 삼남인 김영훈 대성홀딩스 회장의 지분은 아직도 남아있음. 경영권 프리미엄을 부른 장남의 사례가 있는 만큼 유사한 시나리오가 진행 중일 가능성 충분.

두번째, 지주사 합병 문제.

서울도시가스 고액배당 덕본 대성홀딩스, 진짜 지주사 ‘알앤알’로 돌려줄까 [중견기업 일감몰아주기] - 톱데일리 (topdaily.kr)

서울도시가스 고액배당 덕본 대성홀딩스, 진짜 지주사 ‘알앤알’로 돌려줄까 [중견기업 일감몰

톱데일리 김성화 기자 = 대성그룹의 대성홀딩스가 삼남 김영훈 회장 체제의 진짜 지주사인 알앤알 지원에 나설까?대성그룹은 지난 2001년 김수근 창업주 별세 후 장남 김영대 회장의 대성산업,

www.topdaily.kr

(2021년 9월 28일)

2001년 말 설립된 알앤알은 2011년 2월 건축공사업 관련 사업부문을 물적분할해 대성이앤씨를 세웠으며 2017년 7월 대성밸류인베스트먼트를 흡수합병.

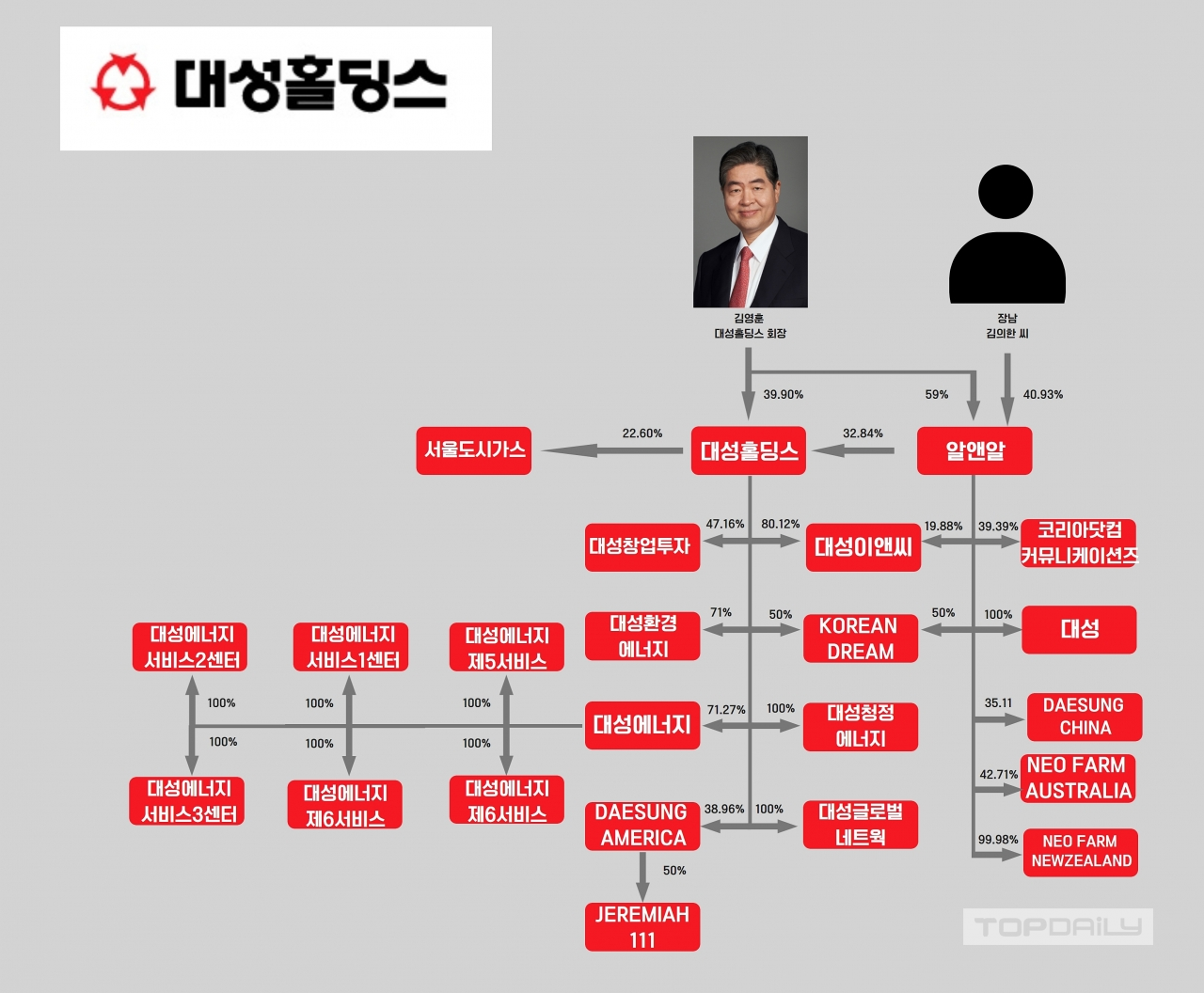

2017년 12월 김영훈 회장의 장남 김의한 씨는 보유하고 있던 대성홀딩스 주식 258만4307주(16.06%) 모두를 알앤알에 현물출자. 알앤알은 김 씨가 보유한 지분과 함께 대성밸류인베스트먼트 보유 지분을 더해 32.84%의 대성홀딩스 지분을 확보.

동시에 알앤알은 김영훈 회장 99.83% 지분율이 59%로 변했고 대신 김의한 씨가 40.93%로 새롭게 주요 주주로서 이름을 올림.

현재까지 지배구조는 대성홀딩스 위 알앤알이 위치하는 옥상옥 구조.

알앤알의 이익잉여금은 2017년 말 692억원으로 급증했으며 이 금액은 2020년 말 1213억원까지 확보된 상태. 이는 2020년 말 자본금 132억원의 10배이자 상장사인 대성홀딩스 이익잉여금 1723억원과도 비견될 수준.

(2022년 4월 업데이트: 2021년 말 이익잉여금은 1250억으로 더 늘어난 반면 자본금은 여전히 132억원. 여전히 상장사인 대성홀딩스의 이익잉여금 1740억에 비하면 상당한 규모.)

알앤알은 ㈜대성과 Neo Farm Australia Pty Ltd, Neo Farm Co., Limited,를 종속회사로 두고 있고, 또 대성에너지(1.45%), 대성이앤씨(19.88%), 코리아닷컴커뮤니케이션즈(39.39%), KOREAN DREAM LLC.(50%), DAESUNG CHINA CO., LTD.(35.11%) 등에 지분 가치가 알앤알 가치를 결정하고 있지만 지분법 이익에 의존할 뿐 자체 수익성은 매우 부실.

실제로 2020년 알앤알의 현금흐름을 보면 영업활동을 통해서는 11억원 만이 들어왔으며 지분법이익은 ‘현금의 유입이 없는 수익’으로 잡혀 차감돼 있다. 또 지난해 알앤알은 급여로 1억6300여만원을 지급해 사실상 유지만 하고 있음.

(2022년 4월 업데이트: 2021년 알앤알의 영업활동 현금흐름은 9억원에 불과하고, 급여는 다소 늘어난 약 2.7억 선을 지급하고 있다. 여전히 자체적인 영업활동의 역할은 미미하다.)

실제 사업 활동이 없는 상황이라 알앤알이 차후 추가로 자회사를 늘리려면 최대한 현금을 확보할 수 있는 기회가 있을때 해둬야 하며, 당장은 대성홀딩스의 배당을 기대해 볼 수 있음. 2021년 현재 대성홀딩스는 배당재원인 당기순이익도 2019년 37억원에서 176억원으로 크게 올랐으며, 미처분이익잉여금도 2019년 486억원에서 지난해 620억원으로 크게 늘어나면서 고배당 가능성이 커지고 있음.

(2022년 4월 업데이트: 이전 자료에서 기대했던 대성홀딩스의 배당은 증가는 이루어지지 않았다. 이는 대성홀딩스가 지분을 가지고 있는 서울가스가 2020년과 달리 2021년에 고배당을 하지 않은 점, 그리고 2020년 말 대비 200억의 현금 유출이 있었던 점이 영향을 준 것으로 추정된다. 이 현금은 향 후 대성홀딩스의 배당재원을 증가시키는 방향으로 소모되었을 가능성이 있다.)

그리고 알앤알은 2021년 대성에너지㈜ 자기주식 305,454주(발행주식수의 1.11%)를 취득하였고, 이로 인해 연결실체의 유효지분율이 1.47%로 약 0.2% 증가하였다. 알앤알이 앞으로도 대성에너지의 지분을 지속적으로 취득할지 지켜볼 필요가 있고, 만일 정말 그렇게 된다면 이는 장남의 지분이 높은 알앤알의 기업가치를 높이려는 대성그룹 오너 측의 의도가 반영된 결정일 수 있다.

새로운 성장사업 발굴…대성에너지 적정에너지 전략委 출범 - 에너지타임즈 (energytimes.kr)

새로운 성장사업 발굴…대성에너지 적정에너지 전략委 출범 - 에너지타임즈

대성에너지의 새로운 성장사업을 발굴하는 역할을 하게 될 조직이 본격적인 활동에 들어갔다.대성에너지(주)(대표이사 우중본)는 적정기술혁신프로세스 구축을 위해 수소·환경·신재생에너지

www.energytimes.kr

2019년 7월 대성에너지는 적정기술혁신프로세스 구축을 위해 수소·환경·신재생에너지·에너지신산업·도시가스 등 5개 분야 8명의 자문위원으로 구성된 ‘적정에너지전략위원회’를 구성. 대성에너지는 수소·환경·신재생에너지·에너지신산업·도시가스 등 5개 분야에서 적정기술 기반 에너지플랫폼을 구축하는 한편 대성그룹의 새로운 성장사업을 발굴할 수 있는 원동력으로 삼기 위해 이 위원회를 발족했으며, 출범식에는 김영훈 대성그룹 회장이 직접 참여하였다. 이미 그룹차원에서 수소에너지와 신재생에너지를 성장동력으로 육성할 의지가 있었다는 것이다.

도시가스사, 수소사업 진출 적극 모색할까? (h2news.kr)

도시가스사, 수소사업 진출 적극 모색할까?

[월간수소경제 이종수 기자] 국내 대표적인 에너지기업인 도시가스사들이 수소사업 진출을 적극 모색할지 주목된다. 실제 도시가스사들이 수소 분야에 관심을 보이고 있지만수소사업의 경제성

www.h2news.kr

대성에너지 외에 다른 도시가스 회사들도 수소사업 진출에 적극적. 도시가스 사업은 민간기업이 운영하지만 공공적 성격이 강한만큼 도시가스 요금의 결정권은 지자체에 있음. 따라서 민간 기업의 마진은 제한적일 수 밖에 없음. 또한 전국 도시가스 보급률은 85%에 달하고 수도권의 경우 92%에 달하는 포화시장. 따라서 대성그룹을 포함한 많은 도시가스 기업들이 연료전지 시장으로 진출하고 있음.

‘도시가스 개질’ 연료전지 사업, 새 먹거리 부상할까 < LNG < 가스 < 기사본문 - 에너지플랫폼뉴스 지앤이타임즈 (e-platform.net)

‘도시가스 개질’ 연료전지 사업, 새 먹거리 부상할까 - 에너지플랫폼뉴스 지앤이타임즈

[지앤이타임즈 송승온 기자] 정부가 수소자동차와 연료전지를 두 축으로 세계 최고수준의 수소경제 국가로 도약하겠다는 비전을 발표한 가운데 도시가스 개질을 통한 수소연료전지 사업이 천

www.e-platform.net

수소생산의 가장 이상적인 방식은 물의 전기분해를 통한 방식이나 국내의 경우 대부분 도시가스인 메탄(CH4)을 개질하는 방식을 활용하고 있음. 다만 메탄을 개질할 경우 필수적으로 온실가스인 이산화탄소 배출이 발생하게 되며 이러한 특성으로 인해 현재 국내 연료전지 발전의 친환경에 대한 문제가 제기되기도 함.

사실 미국의 경우 연료전지를 RPS 인정범위에 포함하고 있으나 태양광 및 풍력 등 재생에너지의 전기에너지를 이용해 수전해 한 경우에만 인정하는 경우가 대부분이며 천연가스 개질을 통한 연료전지 발전을 인정하는 경우는 일부수준에 불과. 일본의 경우에도 FIT 지원 범위에 태양광을 활용한 연료전지 발전량을 포함하는 ‘더블발전’ 제도를 운영하고 있어 우리나라의 천연가스 개질방식을 육성하는 정책과 차이가 있음.

하지만 이산화탄소를 제외한 주요 온실가스(NOx, SOx)와 미세먼지 배출량의 경우 기존 화력발전에 비해 현저히 낮은 수준이므로 환경적 측면에서 보급의 타당성은 충분.

또한 신규 발전소 건설의 주민 수용성 문제와 직결되는 소음 측면에서도 기존 화석연료 발전시설의 절반수준을 나타내며, 발전사업자의 RPS 이행과 REC를 통한 안정적인 수익 확보 측면에서도 연료전지의 비교우위가 있음. 그리고 타 신재생에너지원의 간헐적 발전 특성으로 인해 설비운영이 불확실한 반면 도시가스를 개질해 주로 발전하는 국내 연료전지 발전사업의 경우 기후조건과 무관하게 안정적 가동이 가능한 것이 장점.

단위면적당 발전량의 경우에도 타 신재생에너지 발전설비에 비해 집약적으로 설비를 구축할 수 있어 상대적으로 작은 용지를 활용할 수 있음.

김영훈 대성그룹 회장, 한국에너지대상 은탑산업훈장 수훈 - 에너지신문 (energy-news.co.kr)